DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

13.01.2014

13.01.2014

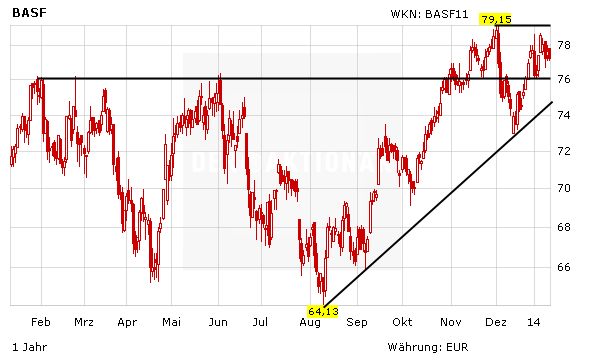

Die Aktie des Chemieriesen BASF kommt bei den Analysten weiter hervorragend an. Zu Beginn der Handelswoche sieht etwa die UBS noch massig Aufwärtspotenzial bei dem DAX-Titel.

Die Schweizer Großbank UBS hat die Einstufung für BASF auf "Buy" mit einem Kursziel von 96 Euro belassen. Damit liegt das Kursziel gut 23 Prozent über dem aktuellen Kurs. Kein Wunder also, dass UBS-Analyst Thomas Gilbert die Aktie des deutschen Chemiekonzerns weiterhin auf der "Key Call List" führt. Der Experte sieht bei BASF eine Fülle an Ungereimtheiten mit Blick auf die Konsensschätzungen und die Bewertung.

Versteckte Werte

So gingen etwa die Markterwartungen für 2014 von einem Umsatzwachstum im Sektor von fünf Prozent aus, bei BASF aber trotz positiver Einflüsse durch die Statoil-Transaktion nur von drei Prozent. Der Experte sieht bei BASF verstecktes Wertepotenzial. Zusammen mit weiteren Bilanzverbesserungen könnte dies der Aktie zugute kommen.

Viel zu billig

DER AKTIONÄR bleibt ebenfalls zuversichtlich für die BASF-Aktie. Das KGV von 14 und die Dividendenrendite von rund 3,5 Prozent verdeutlichen die nach wie vor attraktive Bewertung des größten Chemiekonzerns der Welt. Kurse um 95 Euro wären absolut gerechtfertigt.

Sofortkauf

Sofortkauf