DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

04.03.2014

04.03.2014

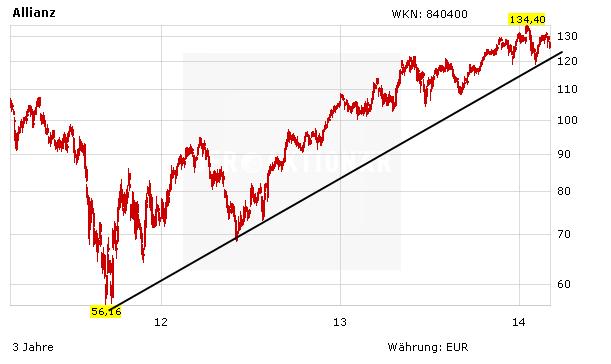

Die Deutsche Bank hat sich skeptisch zur Allianz-Aktie geäußert und das Kursziel gesenkt. Analyst Hadley Cohen sieht keine weiteren Kurstreiber für den Versicherer. Anderer Meinung ist Michael Huttner von JPMorgan. Er empfiehlt die Aktie zum Kauf. Die Anleger nehmen ihn beim Wort.

Die Deutsche Bank hat die Allianz-Aktie von "Kaufen" auf "Halten" abgestuft und das Kursziel von 150 auf 140 Euro gesenkt. Er tue sich angesichts der Ertragsstärke und der daraus folgenden Dividendenpolitik des Versicherers schwer, weitere Kurstreiber auszumachen, schrieb Analyst Hadley Cohen in einer Studie vom Montag. Die Kapitalsituation sei bei den Münchenern sehr stark, liefere aber trotz der von ihm einkalkulierten Sonderausschüttung im Branchenvergleich kaum eine aufregende Dividendenrendite. Wegen einer Neubewertung der Vermögensverwaltung senkte der Experte zudem sein Kursziel. Er bevorzuge die Werte der AXA, von Generali und der Swiss Re.

JPMorgan ist bullish

Die US-Bank JPMorgan hat die Einstufung für die Allianz nach einer Präsentation für Analysten auf "Übergewichten" belassen. Die Ausschüttungsdynamik des Versicherers lasse mit dem Verzicht auf eine Sonderdividende zum Konzernjubiläum im kommenden Jahr nur vorübergehend nach, schrieb Analyst Michael Huttner in einer Studie vom Dienstag. Die operativen Gewinnaussichten für das Sach- und Schadensgeschäft seien zudem weiter sehr gut.

Aktie ein Kauf

Die Allianz-Aktie holt am Dienstag einen Teil ihrer am Montag erlittenen Verluste wieder auf. DER AKTIONÄR sieht in dem Titel ein konservatives Basisinvestment aus dem Finanzsektor. Das Kursziel lautet 160 Euro. Der Stopp sollte bei 115 Euro gesetzt werden.

Mit Material von dpa-AFX

Sofortkauf

Sofortkauf