)

08.08.2017

08.08.2017

Wacker Neuson hat den Umsatz um zweiten Quartal erneut auf Rekordniveau gesteigert. Das Ergebnis verbesserte sich ebenfalls deutlich. Der Baugeräte- und Kompaktmaschinenhersteller hebt die Umsatzprognose für das laufende Geschäftsjahr an. Die Aktie steht vor einem massiven Kaufsignal.

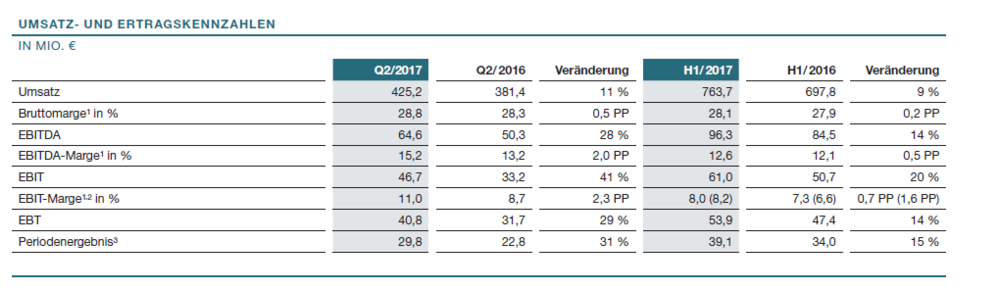

Im zweiten Quartal 2017 konnte Wacker Neuson mit einem Umsatzplus von elf Prozent auf 425,2 Millionen Euro einen neuen Rekordumsatz erreichen. Das Ergebnis vor Zinsen und Steuern (EBIT) lag mit 46,7 Millionen Euro um 41 Prozent über dem Vorjahr, dies entsprach einer EBIT-Marge von 11,0 Prozent (Vorjahr: 8,7 Prozent). Weitere Eckdaten gibt es hier.

"Dank der guten Auftragslage und Stimmung in allen wichtigen Zielmärkten blicken wir positiv auf das zweite Halbjahr 2017. In Europa rechnen wir mit einer weiterhin guten Entwicklung der Bauwirtschaft sowie einer belebten Nachfragesituation in der Landwirtschaft. In den Amerikas gehen wir von einer Fortsetzung des starken ersten Halbjahres aus, insbesondere getrieben durch das Geschäft mit Kompaktmaschinen", so Vorstand Cem Peksaglam.

Der Auftakt ins zweite Halbjahr war überaus positiv. Daher hat das Unternehmen seine Umsatzprognose für das Gesamtjahr auf 1,45 bis 1,50 Milliarden Euro (bisher: 1,40 bis 1,45 Milliarden Euro) erhöht, eine Steigerung zum Vorjahr von sieben bis zehn Prozent (bisher drei bis sieben Prozent). Bei der EBIT-Marge geht der Konzern davon aus, zum Jahresende in der Mitte der bisher prognostizierten Bandbreite von 7,5 bis 8,5 Prozent zu liegen. Hierbei ist ein möglicher Einmalgewinn aus der Veräußerung einer Immobiliengesellschaft des Konzerns im mittleren zweistelligen Millionen-Euro-Bereich, der für das vierte Quartal erwartet wird, noch nicht enthalten. Im Vorjahr hatten der Konzernumsatz 1,36 Milliarden Euro und die EBIT-Marge 6,5 Prozent betragen.

Die Wacker-Aktie befindet sich seit Jahresanfang im Aufwärtstrend. Seit Mai wurde die 50-prozentige Kursrallye konsolidiert. Mit dem Sprung über den Widerstand bei 23,50 Euro wurde diese Phase in den letzten Tagen bereits beendet. Mit dem frischen Kaufsignal sollte die Aktie Kurs auf die 30-Euro-Marke nehmen. Die Zahlen von Wettbewerbern wie Caterpillar zeigen, dass es in der gesamten Branche aufwärts geht. Mit einem im Peergroup-Vergleich günstigen 2018er-KGV von 18 und einer nachhaltig steigenden Marge hat die SDAX-Aktie damit auch aus fundamentaler Sicht noch Luft nach oben. Das Kursziel für die Aktie, die DER AKTIONÄR in seiner aktuellen Ausgabe bei Kursen um 22,60 Euro als „Hot-Stock der Woche“ vorgestellt hat, liegt bei 29 Euro.