DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

23.04.2021

23.04.2021

Die AKTIONÄR-Empfehlung Mensch und Maschine Software SE (MuM) ist weiter auf Rekordkurs und konnte im ersten Quartal mit neuen Bestmarken bei EBIT und Cashflow aufwarten. Auf der deutlich verbesserten Rohertragsmarge will sich MuM-CEO Adi Drotleff aber nicht ausruhen. Der Gründer, Großaktionär und Konzernlenker erwartet wieder ein zweistelliges Umsatzwachstum und peilt beim Gewinn je Aktie ebenfalls einen deutlich Anstieg an. DER AKTIONÄR fragte nach.

DER AKTIONÄR: Herr Drotleff, noch im März waren Sie davon ausgegangen, dass sich die Q1-Zahlen unter den Rekordwerten des Vorjahresquartal bewegen werden. Jetzt haben Sie mit einem neuen Rekord-EBIT überrascht. Wo lief es besser als erwartet?

Adi Drotleff: Durch bessere Margenstärke und unsere schlanke Kostenbasis kam das EBIT im Q1 um gut zehn Prozent höher herein als zuvor geschätzt, was uns sehr gefreut hat.

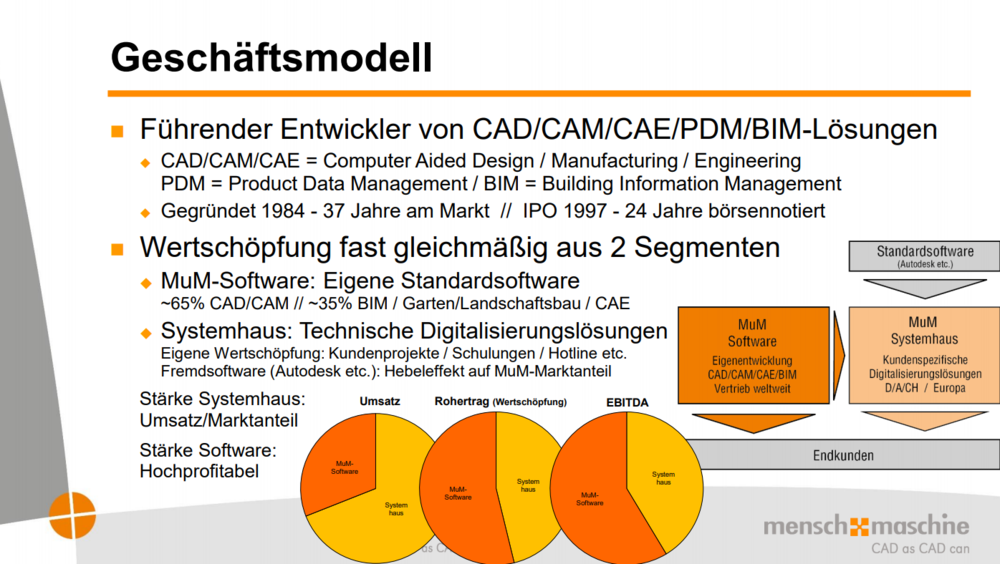

Sie sprechen die Margenstärke an, die Rohertragsmarge konnten Sie im ersten Quartal 2021 von 47,4 auf 50,8 Prozent deutlich verbessern. Worauf ist diese Steigerung zurückzuführen und wie nachhaltig ist dieser Wert?

Die verbesserte Rohertragsmarge resultiert aus dem höheren Umsatzanteil des margenstärkeren Geschäfts mit eigener Software und ist durchaus noch steigerungsfähig. Wir hatten in den Quartalen zwei bis vier im Vorjahr im Schnitt eine Rohertragsmarge von 54,8 Prozent und erwarten auch dieses Jahr eine ähnliche Größenordnung.

Das Systemhausgeschäft war mit 13 Prozent rückläufig. Hat das vor allem mit den Behinderungen durch Kontaktbeschränkungen zu tun oder auch mit einer geringeren Nachfrage insgesamt, etwa bei Autodesk-Themen?

Das ist ein reiner Basiseffekt, nachdem der Handelsumsatz mit Autodesk-Software im Vergleichsquartal Q1/2020 am Höhepunkt des Umtauschs von Wartungs- auf Mietverträge ungewöhnlich hoch ausgefallen war. Q1/2021 war auch im Systemhaus-Segment das zweitstärkste Quartal aller Zeiten.

Dafür ist das bereits angesprochene margenstarke Softwaregeschäft trotz des guten Vorjahreswertes mit 7,6 Prozent deutlich gewachsen, woher kommen die Wachstumsimpulse?

Zum einen laufen unsere eigenen Lösungen im BIM-Bereich, also Ingenieurbau und Garten/Landschaftsbau, ähnlich stark weiter wie schon im vergangenen Jahr. Dazu kam im Q1 die allmähliche Erholung der Industrie-Nachfrage, die unser CAM-Geschäft beflügelt hat, das zudem im Vorjahr Corona-bedingt fast keine China-Umsätze aufgewiesen hatte.

Demnach hat sich die Situation im Industriekundengeschäft etwas entspannt, nachdem Sie im Q4 dort noch von einem schleppenden Neugeschäft berichtet hatten?

Etwas entspannt ist der richtige Ausdruck – wir merken zwar, dass sich die Lage bei unseren Industriekunden langsam verbessert, aber speziell im Neugeschäft ist bei der Investitionsbereitschaft der Kunden noch ziemlich viel Luft nach oben.

2020 haben Sie unter anderem bei Veranstaltungs- und Reisekosten gespart. Mit der Normalisierung wird dieser Effekt tendenziell rückläufig sein oder können Sie die positiven Kosteneffekte konservieren?

Auch im Q1/2021 war dieser Effekt mit minus 26 Prozent bei den sonstigen Kosten noch klar sichtbar, aber wie Sie schon vermuten, dürfte er parallel zum anziehenden Neugeschäft abnehmen, weil dann der Vertrieb wieder vor Ort stattfindet. Das wird sich also eher kompensieren, während die im letzten Jahr geübte Zurückhaltung bei den Personalkosten das Hochlaufen der Ergebnisse ab Q2 nachhaltig begünstigen dürfte.

Ein Zeichen der Stärke ist auch der operative Cashflow, der seinen Höhenflug im ersten Quartal fortgesetzt hat und mit 99 Cent pro Aktie nach 81 Cent im Vorjahr einen neuen Rekord erreicht hat. Ist das wie in der Vergangenheit auch als positiver Indikator für weiteres Potenzial auf der Ergebnisseite zu sehen?

Nettoergebnis und operativer Cashflow sind wie Herr und Hund über eine imaginäre Leine verbunden, die aber ziemlich flexibel ist. Eine Relation von 99 Cent Cashflow bei knapp 40 Cent Nettoergebnis ist allerdings – um im Bild zu bleiben – schon eine ziemlich straff gespannte Leine. Letztlich zeigt der hohe operative Cashflow einfach an, dass wir das Forderungsmanagement über all unsere Märkte hinweg gut im Griff haben.

Sie sind klar europäisch ausgerichtet, in den USA laufen nun jedoch billionenschwere Konjunkturprogramme, die insbesondere in Ihre Zielbranchen laufen. Ist das ein Grund oder Gelegenheit, dort mehr Gas zu geben und zu investieren?

Das tun wir sowohl im CAM-Geschäft, in dem wir in den USA schon sehr stark sind, als auch im BIM/Ingenieurbau mit der kürzlich erfolgten Gründung einer US-Niederlassung unserer Konzerngesellschaft SOFiSTiK. Aber auch in Europa werden ähnliche Programme anlaufen. Als Anbieter technischer Digitalisierungs-Lösungen gehört MuM jedenfalls ganz sicher nicht zu den Verlierern der aktuellen und bevorstehenden Marktumwälzungen.

Welche Erwartungen haben Sie an das laufende zweite Quartal? Kehren Sie in Q2 auch umsatzseitig wieder auf den Wachstumspfad zurück?

Auf jeden Fall, ab Q2 erwarten wir wieder ein Umsatzwachstum im unteren zweistelligen Prozentbereich im Vergleich zum deutlich Corona-gebremsten Vorjahr.

Für das Gesamtjahr 2021 rechnen Sie mit einem überproportionalen Anstieg des Nettogewinns um 12 bis 21 Prozent auf 1,25 bis 1,35 Euro pro Aktie. Sind in den nächsten Jahren ähnliche Steigerungsraten realistisch?

Ja, wir rechnen ab 2022 mit einer jährlichen Steigerung des Nettogewinns um je 18 bis 24 Cent pro Aktie, so dass wir 2024 oder 2025 die 2-Euro-Marke knacken sollten.

Wer den MuM-Vorstand Drotleff kennt, der weiß, dass er alles dran setzen wird, die Gesellschaft weiter auf Wachstumkurs zu halten. Die Aussichten sind vielversprechend. Die Aktie dürfte ihren Aufwärtstrend fortsetzen und Kurs auf neue Bestmarken nehmen. Für Anleger mit Weitblick bleibt die MuM-Aktie daher eine aussichtsreiche Depotbeimischung.

Sofortkauf

Sofortkauf