)

20.03.2019

20.03.2019

Die Aixtron-Aktie ist gestern bei deutlich gestiegenen Handelsumsätzen angesprungen. Was war geschehen? Die Deutsche Bank hat ihre Kaufempfehlung mit Ziel 14,00 Euro bestätigt. Auch wenn die Experten damit ein Potenzial von rund 70 Prozent sehen, ist der Grund für die positive Kursreaktion eher in der Begründung zu finden: Beim Treffen mit Investoren habe sich der Vorstand trotz seiner gewöhnlich zurückhaltenden Kommunikationspolitik sehr zuversichtlich zu den mittelfristigen Aussichten geäußert. An den fundamentalen Eckpunkten hat sich zuletzt nichts verändert.

Die Kursziele der Experten liegen bei Aixtron fast alle über dem aktuellen Niveau. Mit dem Kursziel von 14 Euro liegt die Deutsche Bank eher am oberen Ende der Einschätzungen.

Quelle: Bloomberg

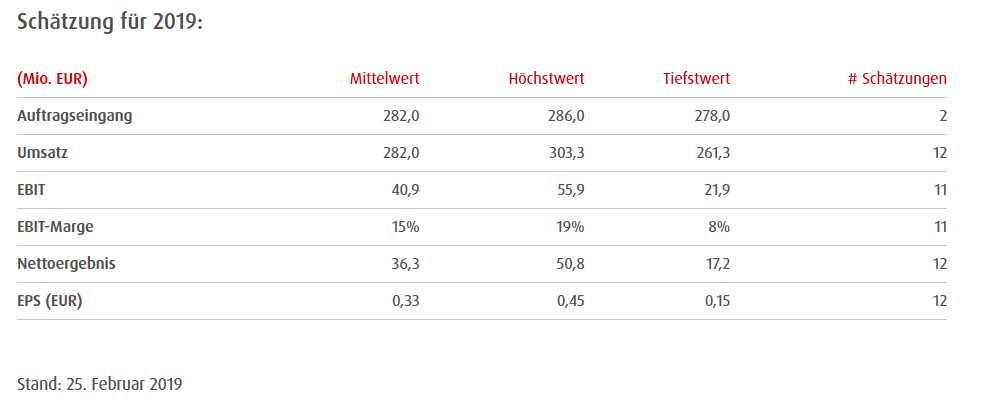

Bei ihren Prognosen sind sich die Experten aber nicht wirklich einig, vor allem beim EBIT ist die Range zwischen der niedrigsten und der höchsten Schätzung recht hoch:

Im abgelaufenen Jahr hat Aixtron den 2017 vollzogenen Turnaround bestätigt. Es wird allerdings nicht einfach werden, das Tempo im noch jungen Jahr 2019 aufrecht zu halten. DER AKTIONÄR legt die Messlatte für 2019 daher zunächst nicht so hoch:

276,5

Der Auftragseingang liegt aktuell bei 303 Millionen Euro, soll im laufenden Jahr aber auf 220 bis 260 Millionen Euro fallen. Doch die Gesellschaft hat noch ein paar Trumpfkarten in der Hinterhand: Neben der Erschließung der Wachstumspotenziale im Bereich Leistungselektronik sorgen (im zweiten Halbjahr mögliche) Aufträge für neu entwickelte OLED-Anlagen für Fantasie. Damit bleibt die Hoffnung, dass die Investitionszurückhaltung der Kunden doch nur vorübergehender Natur ist.

Das Fazit hat Bestand: Die Deutsche Bank hat mit ihrem Update den Startschuss für eine neue Aufwärtsbewegung gegeben. Die Aktie löst sich vom horizontalen Unterstützung im Bereich der Tiefs von Oktober und Dezember 2018. Kommt es in den nächsten Tagen zu Anschlusskäufen, könnte der noch junge Aufschwung die Aktie schnell bis an die 10-Euro-Marke führen.

Sofortkauf

Sofortkauf