DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

Die Aktie von Adobe Systems setzt ihren Aufwärtstrend ungebremst fort – und es gibt drei entscheidende Gründe, weshalb die Aktie auch 2019 zu den Top-Performern gehören dürfte.

1. Gesamtmarkt wächst weiter

Als Software-Aktie kann Adobe von einem hervorragenden Marktumfeld profitieren. Denn die bessere Software zu haben, ist in zahlreichen Branchen ein entscheidender Wettbewerbsvorteil. Wer es sich leisten kann, spart hier nicht. Bei den CIOs sitzt das Geld entsprechend locker.

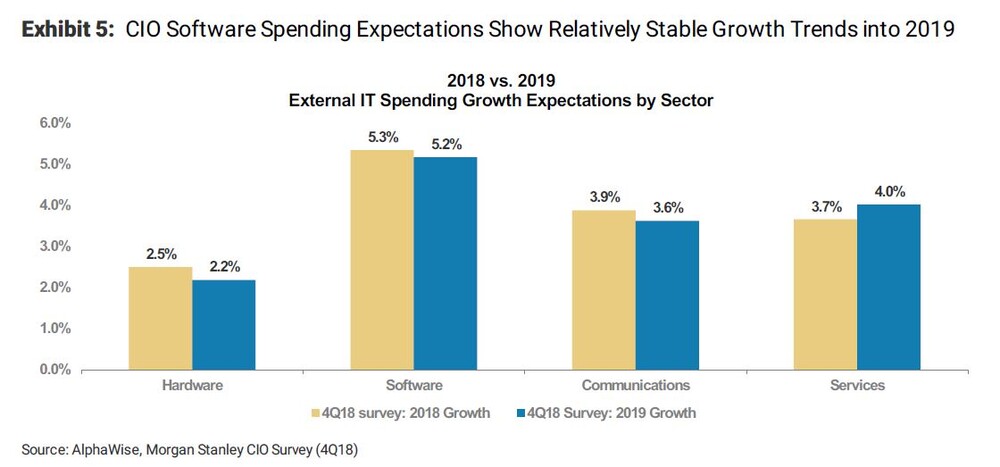

Eine Umfrage von Morgan Stanley zeigt: die CIOs erwarten für 2019 ähnliche Wachstumsraten im Software-Bereich.

2. Adobe kann marktbeherrschende Stellung ausbauen

Software-Anbieter, insbesondere im Enterprise-Bereich, können hohe Wachstumsraten verzeichnen, solange sie das richtige Produkt anbieten. Adobe Systems zählt zu diesen Firmen. Der US-Konzern verfügt mit seiner Kreativ-Software sogar über ein Quasimonopol.

Der Subscription-Pionier baut zudem sein Angebot stetig aus und kann ständig neue Kunden gewinnen oder Kunden zusätzliche Dienste verkaufen. Der Markt erwartet von Adobe in den nächsten drei Jahren ein Wachstum von durchschnittlich 15 Prozent pro Jahr. Diese Aussichten bleiben trotz der anhaltenden Kursrallye fair bewertet.

3. Aktie im Peergroup-Vergleich attraktiv bewertet

Das 19er KGV liegt bei 34 und ist damit günstiger als bei den Peers Autodesk und Workday. Der leichte Aufschlag beim KUV lässt sich durch die höheren operativen Margen leicht rechtfertigen. Die SAP-Bewertung fällt hier sicherlich etwas aus der Reihe – und das hat zwei Gründe. Zum einen ist SAP kein US-Unternehmen, zum anderen wächst SAP bei weitem nicht so schnell wie die Software-Konkurrenz.

Fazit: DER AKTIONÄR bleibt bei seiner Kaufempfehlung

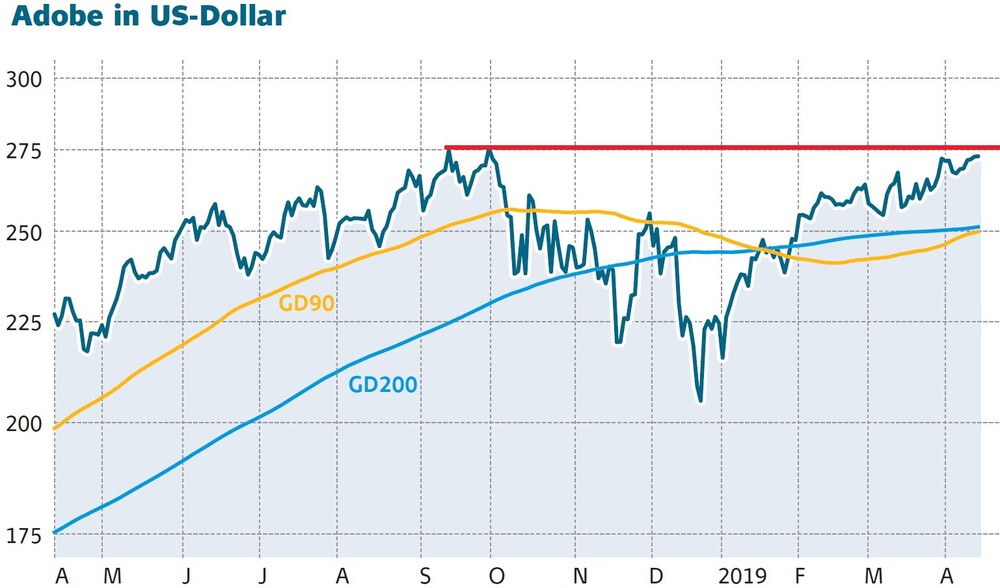

Seit der Empfehlung vor rund zwei Jahren hat sich der Kurs der Adobe-Aktie beinahe verdoppelt. Aktuell kratzt die Aktie an ihrem Allzeithoch bei 271,61 Dollar. DER AKTIONÄR empfiehlt, dem ungebrochenen langfristigen Aufwärtstrend weiter zu folgen. Das Kursziel liegt bei 280 Euro, der Stopp bei 170 Euro.

Sofortkauf

Sofortkauf