DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

28.07.2014

28.07.2014

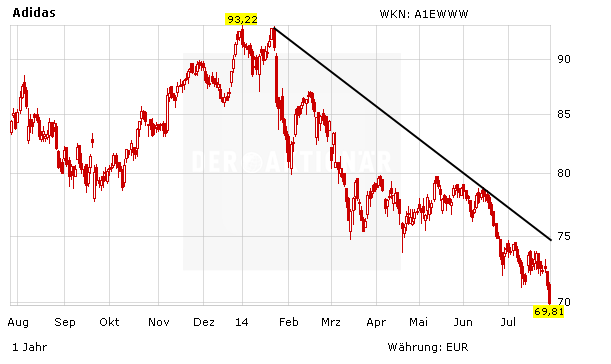

Die Aktie von Adidas hat seit Jahresanfang deutliche Verluste hinnehmen müssen. Mit einem Minus von 1,5 Prozent am heutigen Montag gehört das Papier erneut zu den größten Verlierern im DAX. Nun äußern sich auch die Analysten wieder verstärkt zu Adidas, sind sich aber uneins. Die Deutsche Bank hat die Einstufung für Adidas vor Zahlen für das zweite Quartal auf "Hold" mit einem Kursziel von 78 Euro belassen. Seine Prognosen für Umsatz und Bruttogewinn entsprächen den Konsensschätzungen, die Erwartung für den operativen Gewinn liege darunter, schrieb Analyst Michael Kuhn in einer Studie vom Montag. Die gute Nachricht sei, dass sich die durchschnittlichen Analystenschätzungen für die Geschäftsentwicklung des Sportartikelkonzerns im Gesamtjahr zuletzt ermäßigt hätten.

Kaufempfehlung von JPMorgan

JPMorgan hat hingegen Adidas nach Zahlen des US-Golfsport-Unternehmens Callaway auf "Overweight" mit einem Kursziel von 88 Euro belassen. Das Marktumfeld für Golfsport-Ausrüster sei herausfordernd, schrieb Analystin Chiara Battistini in einer Studie vom Montag. Bezüglich der Entwicklung der Lagerbestände gebe es aber Lichtblicke. Battistini wies darauf hin, dass die Adidas-Golfsportmarke TaylorMade im vergangenen Jahr neun Prozent zum Gesamtumsatz der Herzogenauracher beigetragen habe. Sie glaubt aber, dass das Wachstum der Sparte im zweiten Quartal weiter eingebrochen ist.

DER AKTIONÄR ist ebenfalls optimistisch, was die weitere Entwicklung der Adidas-Aktie angeht. Jedoch sollten Neueinsteiger den Sprung über den seit Jahresanfang ausgebildeten Abwärtstrend abwarten.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf