)

14.09.2016

14.09.2016

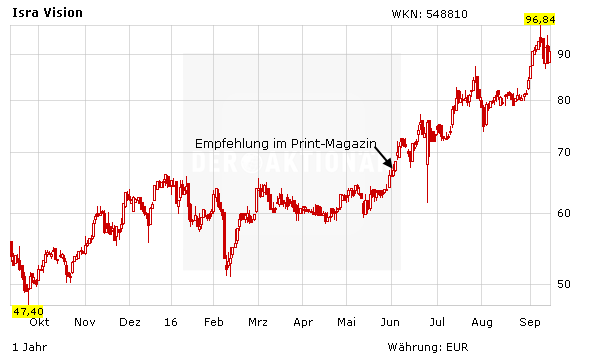

Die Automatisierung ist ein absoluter Wachstumsmarkt. Die jüngsten Zahlen belegen: ISRA Vision ist in diesem Bereich sehr gut aufgestellt. Die Gesellschaft dürfte daher auch in den kommenden Jahren mit zweistelligen Zuwachsraten beim Umsatz und kontinuierlichen Ergebnisverbesserungen aufwarten. Die Aktie nimmt Kurs auf die 100-Euro-Marke.

DER AKTIONÄR hat bereits erklärt: Innovative Produkte mit einem hohen Kundennutzen bilden bei ISRA Vision die Basis für dynamisches Wachstum und steigende Gewinne. Mit der Multisegment-Strategie sind die Darmstädter dabei in neun Industriebranchen mit verschiedenen wirtschaftlichen Zyklen tätig. „Die Diversifikation über verschiedene Zielindustrien, Regionen und Technologien macht uns robust und erlaubt uns, auch zeitweilig auftretende Nachfrageschwankungen einzelner Industrien im Konjunkturzyklus zu kompensieren“, so Vorstand Enis Ersü. Mit einer Exportquote von 80 Prozent ist ISRA international sehr breit aufgestellt.

Folge: Seit der Jahrtausendwende hat der Spezialist für Oberflächeninspektionssysteme die Erlöse jährlich im Schnitt um rund 25 Prozent gesteigert. Dabei hat die AKTIONÄR-Altempfehlung auch in konjunkturell anspruchsvollen Zeiten immer schwarze Zahlen geschrieben.

Auch im laufenden Geschäftsjahr 2015/16 (30. September) dürfte sich daran nichts ändern. Für die ersten neun Monate wurde vor wenigen Tagen ein Umsatzanstieg von zehn Prozent auf 84,3 Millionen Euro gemeldet. Vor Zinsen und Steuern erzielte ISRA einen Gewinnanstieg von 14 Prozent auf 16,6 Millionen Euro. Unter dem Strich steht ein Gewinn von 2,60 Euro je Aktie (Vorjahr: 2,20 Euro). Für das Gesamtjahr sollte bei einem Umsatzanstieg um zehn Prozent auf 125,1 Millionen Euro daher mindestens ein Gewinn je Aktie von 3,82 Euro zu Buche stehen. Mit einem Auftragsbestand auf Rekordniveau von 85 Millionen Euro gibt es auch mittelfristig keinen Grund, der für einen nachhaltigen Trendbruch spricht. Im kommenden Geschäftsjahr sind daher ein Umsatz von 139 Millionen Euro und ein Gewinn je Aktie von mehr als 4,50 Euro möglich. Daraus resultiert ein 2017er-KGV von 20, was angesichts der dynamischen Wachstumsraten noch weiteren Spielraum nach oben lässt.

Brachte die Gesellschaft nach der Finanzkrise 2008 im Tief nur rund 20 Millionen Euro auf die Waage, beträgt die Marktkapitalisierung mittlerweile über 400 Millionen Euro – Tendenz steigend. Ein möglicher Aktiensplitt könnte die Aktie optisch billiger machen und – wie an der Börse üblich – weitere Käufer anlocken. Seit der letzten Empfehlung im Print-Magazin Anfang Juni hat die Aktie um mehr als 30 Prozent zugelegt. Doch auch auf dem aktuellen Niveau bleibt der Aktionär Top-Tipp kaufenswert.

Das Einsteigerwerk zum erfolgreichen Trader

Autor: Sebastian Steyer

ISBN: 9783864700194

Seiten: 208

Erscheinungsdatum: 01.12.2014

Verlag: Börsenbuchverlag

Art: gebunden

Verfügbarkeit: als Buch und als eBook erhältlich

Weitere Informationen und Bestellmöglichkeiten finden Sie hier

In "Crashkurs Trading" führt ein Profi-Trader Sie an das Thema "aktive Geldanlage" heran. Dabei werden zahlreiche grundlegende Sachverhalte beleuchtet: Warum möchten Sie traden? Wie soll Ihr Trading-Alltag aussehen? Welches Instrument wollen Sie traden? Chancen und Risiken beim Trading. Trading und die menschliche Psychologie. Warum ein Trading-Tagebuch zur Grundausstattung erfolgreicher Trader gehört. Wie finde ich den richtigen Broker beziehungsweise die richtige Bank? Risiko- und Money-Management beim Trading. Trading und Chartanalyse. Beispiele für Trading-Ansätze und einfache, erfolgreiche Handelssysteme. Was taugen Handelssysteme? Praxistipps für erfolgreiches Trading. Zur Untermauerung dieser Grundlagen testet der Autor eine konkrete Handelsstrategie und untersucht, was sich in den letzten zehn Jahren beim Befolgen dieser Strategie getan hätte.