)

07.11.2016

07.11.2016

Im kaum noch wachsenden Markt für Mobilfunk-Dienstleistungen tobt ein Preiskampf. Freenet reagiert darauf mit dem Einstieg in das digitale Fernseh-Geschäft. Mit dem neuen Geschäftsfeld „TV und Medien“ möchte der TecDAX-Konzern zum führenden Versorgungsunternehmen in Deutschland aufsteigen. Dazu hat der Konzern tief in die Tasche gegriffen und kräftig zugekauft.

Auch wenn Video-on-Demand-Angebote vor allem bei jüngeren Menschen boomen – gemessen an der täglichen Nutzungsdauer können Streaming-Dienste dem klassischen Fernsehen hierzulande noch lange nicht das Wasser reichen. Laut einer Forsa-Umfrage verbringen die Deutschen täglich im Schnitt 262 Minuten vor dem traditionellen, linearen TV-Programm. Bei den Allermeisten kommt das Signal dabei entweder aus dem Kabelnetz oder von der Satellitenschüssel auf dem Dach, doch auch hier tut sich etwas. Internetbasiertes IP-TV ist auf dem Vormarsch. Die Anbieter werben mit großer Programmvielfalt, höherer Bildqualität und der Möglichkeit, das TV-Programm anzuhalten oder aufzuzeichnen. Bisher teilen sich die Deutsche Telekom, Vodafone und Unity Media den vergleichsweise überschaubaren deutschen Markt. Mit waipu.tv will künftig auch der Mobilfunkkonzern Freenet mitmischen.

Den Grundstein für den Einstieg ins Home-Entertainment-Geschäft hatten die Hamburger mit der Übernahme von Media Broadcast, dem einzigen kommerziellen Anbieter von DVB-T- und DAB+-Programmen in Deutschland, und einer 25-prozentigen Beteiligung an der IP-Plattform Exaring gelegt. Und genau hier liegt eine der Vorteile von waipu.tv: Über die Beteiligung hat Freenet Zugang zum Glasfasernetz von Exaring, über das bereits 23 Millionen Haushalte in Deutschland erreicht werden können. Die Bandbreite ermöglicht Übertragungen bis zu 8K – mehr als genug für heutige 4K- oder HD-Programme und sogar ausreichend für zukünftige Anwendungen wie Virtual Reality und 3D-Holografie. „Sie werden bei uns keine Ladebalken oder kein Ruckeln sehen, auch wenn alle zusehen“, sagt Freenet-Vorstandschef Christoph Vilanek im Gespräch.

Darüber hinaus spielt es bei waipu.tv keine Rolle, bei welchem Anbieter die Kunden ihren Internetanschluss haben. Zudem wird keine Set-Top-Box benötigt – diese Funktion übernimmt das Smartphone, das gleichzeitig als Fernbedienung genutzt wird. Das ermöglicht Freenet vergleichsweise günstige Preise: Mit dem Comfort-Paket für 4,99 Euro im Monat erhalten Kunden Zugriff auf derzeit 50 Programme und zehn Stunden Aufnahmespeicher. Im Perfect-Paket für 14,99 Euro monatlich gibt es zudem HD-Sender, 50 Stunden Aufnahmespeicher und eine Mobil-Option für unterwegs. Auf die sonst übliche 24-monatige Mindestlaufzeit verzichtet Freenet – die Kunden können monatlich kündigen. Auch wenn sich Konzernchef Vilanek derzeit nicht als Konkurrent zum Marktführer Telekom versteht – die Konditionen von waipu.tv sind durchaus konkurrenzfähig. „Wir wollen nicht als Wettbewerber der Telekom verstanden werden, sondern als Mitkämpfer für die IP-TV – die Telekom und wir möchten dem Kunden deutlich machen, dass es eine bessere Alternative zu Kabel und Satellit gibt“, so der Vorstand.

Das Angebot steckt noch in den Kinderschuhen – entsprechend schwierig ist es laut Analyst Marcus Silbe von Oddo Seydler, den wirtschaftlichen Erfolg von waipu.tv abzuschätzen. „Der Weg, den Freenet betritt, ist steinig und schwer – aber nicht unüberwindbar. Man braucht einen langen Atem.“ Auch für Hochrechnungen zu Umsatz und Kosten sei es laut Silbe noch zu früh – die nächsten zwölf Monate seien wegweisend für den langfristigen Erfolg. Zumindest hinsichtlich des erwarteten Nutzerwachstums lässt sich der Analyst Genaueres entlocken: „Alles über 100.000 User in den ersten Monaten sollte als Erfolg gewertet werden.“

Vilanek selbst hält sich mit Prognosen zurück. Wie viele Kunden Freenet mit der laufenden Werbeaktion zum Start des Dienstes gewinnen will, lässt er offen. Mittelfristig hält er einen durchschnittlichen Umsatz pro Nutzer (ARPU) von sechs bis acht Euro für realistisch – Genaueres wisse man aber erst Ende des ersten Quartals 2017. Der Manager verweist jedoch auf den signifikanten Ergebnisbeitrag von rund 25 Millionen Euro, den der Bereich „Media und TV“ im laufenden Jahr zum Konzernergebnis beitragen wird – trotz der Anlaufverluste von waipu.tv.

Im Moment bestimmen die Schlagzeilen zu TV die Wahrnehmung des Unternehmens, das Kerngeschäft bleibt aber ereignisreich und spannend und der Großteil der Mitarbeiter und der Management-Attention widmet sich dem Mobilfunk. „Wir sind permanent dabei, über unsere Marken, Vertriebswege und Tarife das Portfolio zu optimieren. Mobilfunk ist und bleibt unser Kerngeschäft mit über zehn Prozent Ertragskraft und einer Dynamik, die uns täglich neu fordert“, so Vilanek.

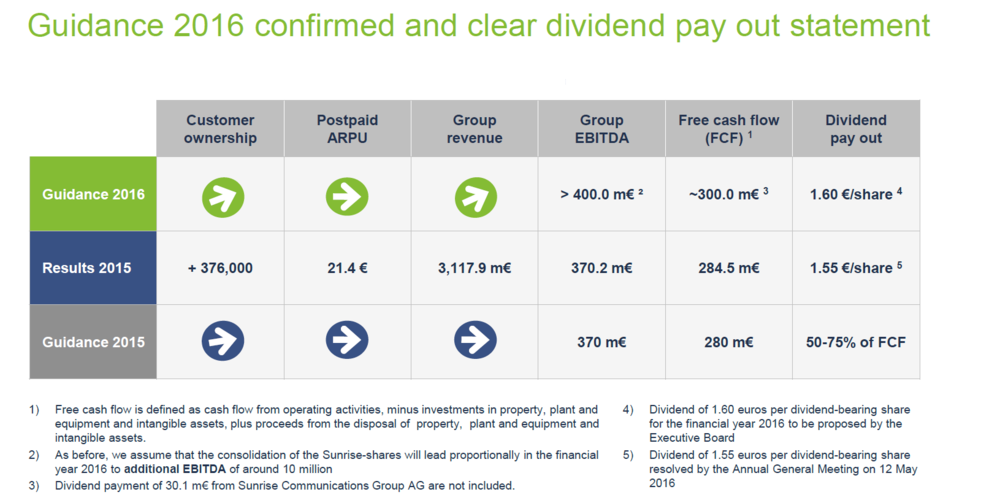

Wie groß die Ertragskraft im Detail ist, werden die Q3-Zahlen am kommenden Donnerstag (10. November) zeigen. Warburg Research hat die Einstufung für die Aktie im Vorfeld auf "Buy" mit einem Kursziel von 35 Euro belassen. Die Anzahl der Vertragskunden dürfte leicht zugelegt haben auf 6,41 Millionen, so Analyst Jochen Reichert. Den ARPU erwartet er praktisch stabil bei 21,60 Euro. Bei Umsätzen in Höhe von 845 Millionen Euro (Vorjahr: 790 Millionen Euro) dürfte ein Gewinn je Aktie von 0,45 Euro (0,48 Euro) zu Buche stehen. An den Prognosen für das Gesamtjahr dürfte Vilanek nicht rütteln.

Die kommenden Quartalsberichte dürften Klarheit über Chancen und Risiken im Bereich „Media und TV“ bringen. Für den AKTIONÄR überwiegen bei Freenet eher die Chancen. Für Sicherheit sorgt die aktionärsfreundliche Ausschüttungspolitik. Für dieses Jahr soll die Dividende von 1,55 auf 1,60 Euro je Aktie angehoben werden. Das entspricht einer Dividendenrendite von 6,3 Prozent. DER AKTIONÄR behält die Aktie daher weiter im Real-Depot.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.

Sofortkauf

Sofortkauf