)

04.04.2016

04.04.2016

In die Aktie von Qiagen ist zuletzt wieder ordentlich Bewegung gekommen. Positiv aufgenommen wurde die Ankündigung der geplanten Übernahme von Exiqon. Die im TecDAX notierte Qiagen hat für die dänische Exiqon zuletzt ein Übernahmeangebot vorgelegt. Mit der Übernahme von Exiqon will Qiagen das Angebot im Bereich der RNA-Analyse weiter ausbauen. „Neben einem Produktportfolio, das von Probentechnologien über Testtechnologien bis hin zu Bioinformatik-Lösungen reicht, würde Qiagen von Exiqon auch ein Portfolio an proprietären Technologien und Know-how im Bereich molekularer Tests erwerben“, so Qiagen. Qiagen bietet 18 Dänische Kronen je Exiqon Aktie, womit das dänische Unternehmen mit etwa 100 Millionen Dollar bewertet wird. Der Aufschlag zum vorangegangenen Schlusskurs liegt bei 42 Prozent. Die Skandinavier haben 2015 rund 20 Millionen Dollar umgesetzt.

Analysten mit „Buy“-Rating

Die Analysten zeigen sich von dem Schritt überzeugt. Die Privatbank Berenberg hat Qiagen mit Blick auf den geplanten Zukauf auf "Buy" mit einem Kursziel von 23 Euro belassen. Die Offerte des Biotech-Unternehmens für den dänischen Diagnosespezialisten Exiqon beinhalte einen Aufschlag von knapp 42 Prozent zum letzten Exiqon-Schlusskurs, schrieb Analyst Scott Bardo in einer Studie vom Mittwoch. Das Management der Dänen unterstütze die Pläne. Nach Einschätzung von Qiagen werde sich die Transaktion 2016 und 2017 nicht auf die Unternehmensgewinne auswirken.

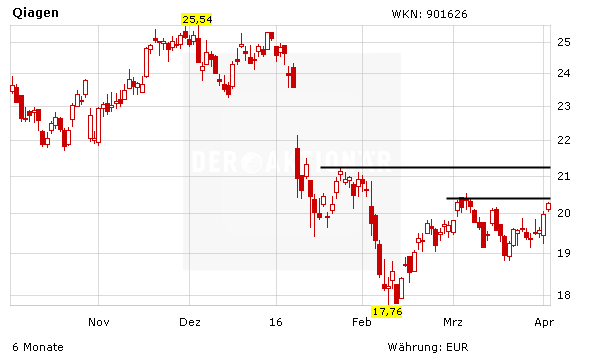

Langfristig würde sich Qiagen aber im extrem spannenden Markt der RNA-Analyse weiter verstärken, was absolut positiv zu werten ist. Wachstum durch Zukäufe ist ein klares Ziel von Qiagen. Finanziell ist Qiagen ohnhin gut aufgestellt, um die Transaktion zu bewerkstelligen. Die nächste charttechnische Hürde, die es jetzt zu überwinden gilt, ist das Märzhoch im Bereich von 20,50 Euro. Knapp darüber wartet der Widerstand bei 21,25 Euro. DER AKTIONÄR empfiehlt die Aktie aus langfristiger Sicht zum Kauf.

Sofortkauf

Sofortkauf