DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

24.07.2017

24.07.2017

Die Stahlfusion bleibt das bestimmende Thema bei ThyssenKrupp. Die Verhandlungen von Konzernchef Heinrich Hiesinger mit Natarajan Chandrasekaran, dem neuen CEO des Tata-Konglomerats, lassen zwar nach wie vor auf sich warten. Noch im Juli soll es aber endgültig zum Treffen kommen. Eine Fusion würde sich auch bilanziell auszahlen.

Für den angeschlagenen Industriekonzern ist ein finanzieller Befreiungsschlag dringend angesagt. Aktuell weist ThyssenKrupp lediglich eine Eigenkapitalquote von 6,5 Prozent auf. Analyst Marc Gabriel vom Bankhaus Lampe ist aber sehr zuversichtlich, dass sich ein Zusammenschluss mit Tata auszahlen wird. „Die Bilanz dürfte sich deutlich verbessern. Insbesondere dank der At-Equity-Bewertung würde ein milliardenschwerer Buchgewinn in der Sparte Steel Europe erzielt“, so der Experte.

Gabriel schätzt den Wert der Stahlsparte auf bis zu sechs Milliarden Euro. Durch einen Zusammenschluss mit Tata könnte ein Buchgewinn von mehr als 3,1 Milliarden Euro winken. Es ist allerdings unklar, ob die Konzernbilanz und die HGB-Bilanz übereinstimmen. Ein Gemeinschaftsunternehmen würde künftig auf 17 Milliarden Euro Umsatz und etwa 50.000 Beschäftigte kommen. Stark: Beim Flachstahl käme die neue Nummer 2 in Europa hinter ArcelorMittal auf einen Marktanteil von 25 Prozent – die Marktmacht würde künftige Verhandlungen somit deutlich erleichtern.

Viel Fantasie

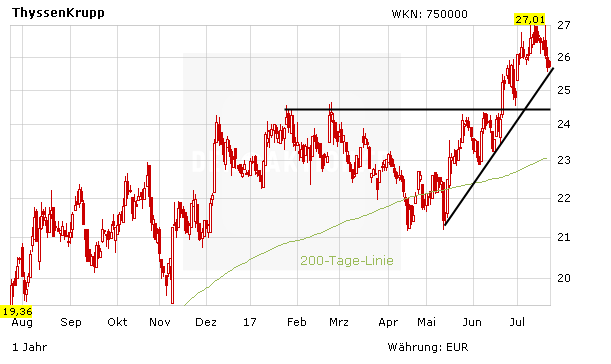

ThyssenKrupp ist auf dem richtigen Weg. Die Entkonsolidierung der Stahlsparte würde die Bilanz aufpolieren und finanziellen Spielraum für die lukrativeren Industriesparten schaffen. Die Aktie steht vor einer Neubewertung, auch das Chartbild stimmt. Kurse über 30 Euro sind möglich.

Sofortkauf

Sofortkauf