)

23.07.2017

23.07.2017

Nur Bares ist Wahres? Das war einmal! Vor allem junge Menschen bezahlen lieber bargeldlos. Das Marktpotenzial für die Anbieter entsprechender Infrastruktur ist riesig, Übernahmefantasie in der Branche – wie nach den jüngsten Angeboten für Worldpay und Paysafe – facht die Kurse der Payment-Anbieter zusätzlich an. Die wichtigsten Aktien im Check.

Die Deutschen sind bekanntlich ein Volk der Barzahler. Vor allem bei kleineren Summen bis 49 Euro greift die absolute Mehrheit zu Münzen und Scheinen – Beträge bis zehn Euro zahlen laut einer GfK-Studie 95 Prozent bar. Zwar wächst mit der Höhe der Beträge auch die Bereitschaft zum bargeldlosen Bezahlen mit Bank- oder Kreditkarten, im Laden mit dem Smartphone zu bezahlen sorgt hierzulande dagegen häufig noch für fragende Blicke – meist auch vom Kassenpersonal selbst.

Andere Länder sind da schon viel weiter. Doch auch hierzulande sind junge Menschen, die mit Internet und Smartphones aufgewachsen sind, deutlich experimentierfreudiger. Hinzu kommt, dass beim boomenden Online-Shopping sowieso kein Weg an bargeldlosen Zahlungen mehr vorbeiführt.

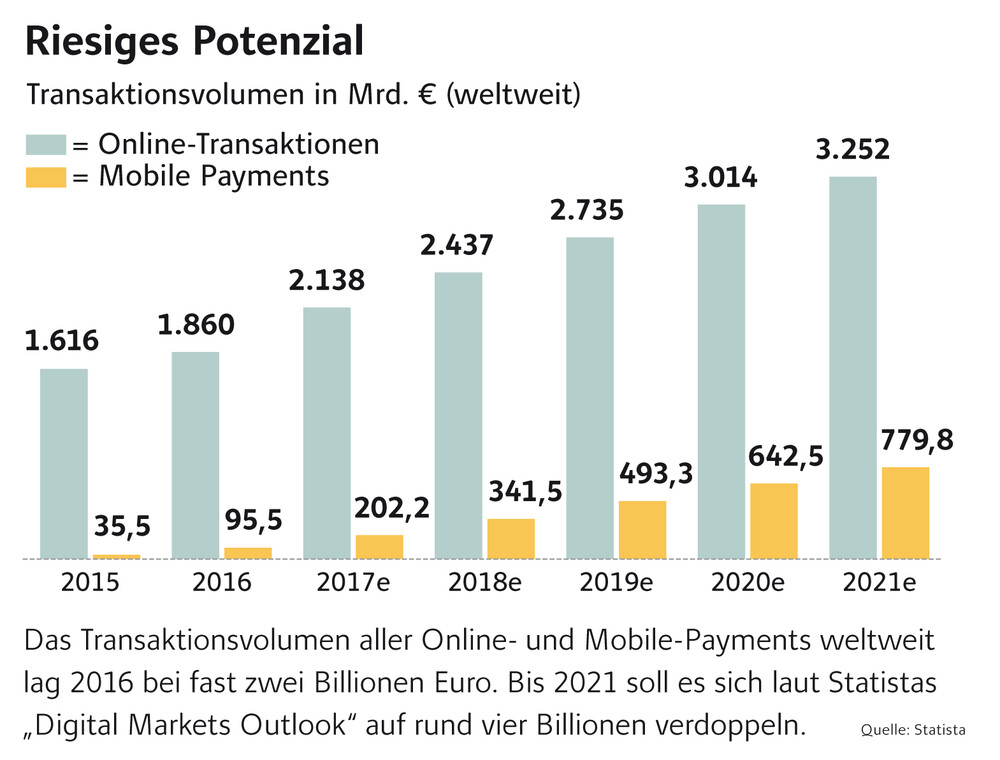

Laut dem World Payments Report gab es 2016 weltweit rund 433 Milliarden bargeldlose Transaktionen. Analysten von HSBC rechnen damit, dass deren Zahl auf Sicht der kommenden fünf Jahre um zehn Prozent pro Jahr weiter wächst. Grund genug für einen genauen Blick auf die aussichtsreichsten Unternehmen der Payment-Branche.

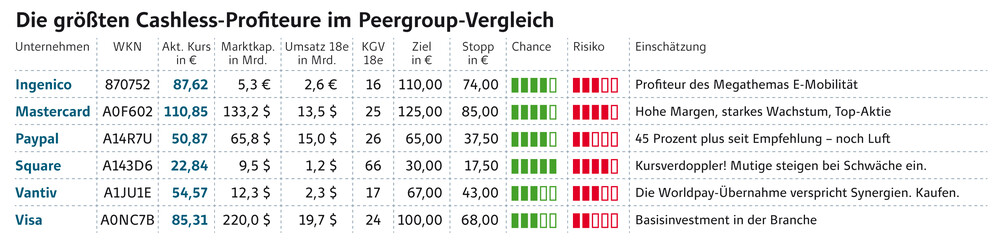

Vantiv: Neuer Payment-Gigant

Mit seinem zehn Milliarden Dollar schweren Übernahmeangebot für den britischen Konkurrenten Worldpay hat der US-Zahlungsabwickler Vantiv Anfang Juli nicht nur den Grundstein für einen neuen Payment-Riesen gelegt, sondern womöglich auch den Startschuss für eine Konsolidierung in der Branche gegeben.

Die Idee hinter dem geplanten Zusammenschluss: Vantiv, der größte Abwickler von Kreditkartenzahlungen in den USA, erwirtschaftet bisher etwa die Hälfte der Umsätze mit großen Einzelhandelsketten. Die leiden aber besonders unter der Konkurrenz durch Online-Shops, speziell Amazon. Der Schwerpunkt von Worldpay dagegen liegt auf kleineren stationären Händlern und der Abwicklung von Zahlungen im Internet. In den USA tut sich Worldpay aber schwer: Die EBITDA-Marge von Platzhirsch Vantiv ist dort mit 40 Prozent beinahe doppelt so hoch wie die der Briten.

Die Übernahme birgt also Potenzial für hohe Kostensynergien und Umsatzsteigerungen. Das Vantiv-Angebot von 3,85 Pfund je Worldpay-Aktie bedeutet nur einen rund 20-prozentigen Aufschlag auf den Schlusskurs vom 30. Juni. Auf dieser Grundlage wird Worldpay bei dem Deal mit einem 2018er-KGV von 24 und dem 5,4-fachen Umsatz bewertet – im Peergroup-Vergleich ist das absolut im Rahmen.

Nachdem sich Mitinteressent JPMorgan nicht auf ein Wettbieten einlassen will, ist die Übernahme nach Einschätzung des AKTIONÄR im Kurs von Worldpay bereits eingepreist. Ein Einstieg bietet sich daher nicht mehr an. Bei Vantiv können Anleger dagegen nun einen Fuß in die Tür stellen.

Square: Auf der Überholspur

„Paypal sollte Square übernehmen.“ Dieser Satz von Loop-Capital-Analyst Joseph Vafi hat in der Vorwoche gereicht, um die Aktie von Square um mehr als sechs Prozent nach oben und auf ein neues Allzeithoch zu treiben. Die Reaktion zeigt, dass die Payment-Branche in Bewegung ist und mit weiteren Übernahmen gerechnet wird.

Square gilt dabei als einer der heißesten Kandidaten. Selbst Visa soll ein Auge darauf geworfen haben. Kein Wunder, denn das junge Unternehmen hat sich erfolgreich in seiner Nische etabliert und drängt nun auf die große Bühne. Gegründet von Twitter-Chef Jack Dorsey im Jahr 2009, hat Square mit einen kleinen Adapter samt App angefangen, der aus jedem Smartphone ein Lesegerät für Kartenzahlungen macht.

In den Folgejahren ist aus dem Start-up ein ganzes Payment-Ökosystem mit klarem Fokus auf kleine und mittlere Unternehmen entstanden. Ob Hard- und Software für die Zahlungsabwicklung, Rechnungen schreiben, Reservierungen und Aufträge entgegennehmen oder Dienstpläne erstellen: Square bietet alles aus einer Hand. Selbst Business-Kredite und einen eigenen Essenslieferdienst hat das Unternehmen im Portfolio.

Das kommt bei den Händlern gut an, denn verglichen mit dem jeweiligen Vorjahreszeitraum ist das Volumen der abgewickelten Zahlungen in den zurückliegenden fünf Quartalen im Schnitt um 38,6 Prozent gewachsen. Beim bereinigten Umsatz steht im selben Zeitraum sogar ein Plus von durchschnittlich 52,4 Prozent zu Buche. Im laufenden Jahr peilt der Vorstand bis zu 900 Millionen Dollar an. Zwar ist das operative Ergebnis seit vier Quartalen positiv und lag im ersten Quartal bei 27 Millionen Euro, unter dem Strich schreibt Square aber noch rote Zahlen. Doch auch hier gibt es große Fortschritte: Laut Bloomberg rechnen Analysten im vierten Quartal 2018 erstmals mit einem Nettogewinn.

Um das zu erreichen, setzt Square neben dem Ausbau des Produktportfolios künftig verstärkt auch auf größere Händler. Diese bedeuten zwar etwas mehr Aufwand bei der Betreuung, bringen im Gegenzug aber deutlich höhere Transaktionsvolumina. Zudem steht die globale Expansion des Unternehmens noch ganz am Anfang. Aktuell ist Square erst in sechs Ländern aktiv: USA, Kanada, Australien, Japan sowie seit Kurzem auch Großbritannien und Irland. Länder wie Frankreich, Belgien und Schweden sowie große Teile Asiens bieten ähnlich gute Rahmenbedingungen wie Großbritannien und dürften bald folgen.

Dass größere Unternehmen aus der Payment- und Tech-Branche bei dieser Wachstumsstory hellhörig werden, verwundert nicht wirklich. Billig zu haben wird Square aber nicht sein – unter 30 Prozent Übernahme-Premium auf den ohnehin schon gut gelaufenen Kurs wird wohl nichts gehen. Square wäre dann mit rund zwölf Milliarden Dollar (rund 10,5 Milliarden Euro) bewertet, was einem 2018er-KGV 85 und dem 10-fachen Jahresumsatz entspricht.

Anleger, die der Erstempfehlung des AKTIONÄR im September 2016 gefolgt sind, können sich freuen, denn seitdem hat sich die Square-Aktie mehr als verdoppelt. Das Ende der Fahnenstange ist damit aber noch nicht erreicht. Wen die hohe Bewertung nicht schreckt, kann bei Schwäche weiterhin zugreifen.

Paypal: Greift Mastercard zu?

Wenn das mal keine Ansage ist! „Paypal steht nicht am Ende, sondern erst am Anfang einer Outperformance, die wahrscheinlich viele Jahre andauern wird“, so Bernstein-Analystin Lisa Ellis kürzlich in einem Kommentar zur Aktie. „Das Unternehmen ist zu einem eigenen Ökosystem innerhalb der Bezahlwelt geworden und wird durch Akquisitionen noch stärker werden.“ Ellis’ Kursziel: 61 Dollar.

Damit sollte das Ende der Fahnenstange längst nicht erreicht sein, wenn die Übernahmegerüchte um Paypal wieder lauter werden. Im vergangenen Jahr spekulierte der Markt, dass Mastercard sich den Konkurrenten gerne einverleiben möchte, um näher an Visa heranzukommen. American Express wurde ebenfalls Interesse an Paypal nachgesagt.

Solche Gerüchte zeigen ganz klar, wie glänzend Paypal aufgestellt ist. In den vergangenen sieben Jahren ist die Zahl der aktiven Accounts um 140 Prozent auf 200 Millionen gestiegen. Das Transaktionsvolumen hat sich in diesem Zeitraum auf 100 Milliarden Dollar verfünffacht.

Wie schwer es viele Konkurrenten gegen Paypal im Online-Payment-Markt haben, zeigt die Entwicklung von Paydirekt. Der Bezahldienst der deutschen Banken und Sparkassen, 2015 gestartet, kommt bislang auf 1,2 Millionen Kunden und kann sich sein Ziel von sieben Millionen Kunden bis Ende dieses Jahres abschminken. Bislang sind knapp 1.100 Händler bei Paydirekt angebunden. Allerdings findet sich darunter kaum einer der 100 größten deutschen Onlinehändler.

In den USA steht nun der nächste Konkurrent in den Startlöchern: Zelle. Mit der Bezahl-App wollen 30 Banken gemeinsam vor allem junge Kunden gewinnen. Bislang punktete bei den Millennials vor allem Paypal mit seiner App Venmo. Der Dienst hat aktuell geschätzt 20 Millionen Nutzer, die im ersten Quartal 6,8 Milliarden Dollar überwiesen – eine Steigerung um 110 Prozent verglichen mit Q1 2016. In den sozialen Medien loben die Venmo-Nutzer die App über den grünen Klee. Zelle wird es also schwer haben.

Die Paypal-Aktie ist mit einem 2018er-KGV von 25 nicht teuer, bedenkt man das erwartete Gewinnwachstum von 18 Prozent und das Potenzial des Marktes. Seit der Empfehlung des AKTIONÄR ist der Titel 45 Prozent im Plus. Klare Sache: Da geht noch mehr.

Ingenico: Geheimtipp aus Frankreich

Nach der Übernahme von Worldpay durch Vantiv kam vielen Anleger der Gedanke: Da war doch mal was bei Ingenico. Der französische Spezialist für Payment Services, der unter anderem Bezahlterminals herstellt, geriet diesen Frühling in den Fokus von Übernahmespekulationen. Damals hieß es, die Consulting-Firma Atos sei an Ingenico dran und wolle bis zu acht Milliarden Euro bezahlen. Doch aus dem Deal wurde nichts.

Dabei bietet Ingenico einiges, zum Beispiel Fantasie in Sachen E-Mobilität. Vor drei Monaten hat Ingenico eine Kooperation mit der Infrastrukturfirma Spie geschlossen: Demnach wird Ingenico 9.800 Ladestationen mit einem Bezahlterminal ausrüsten. Die Autofahrer können mit Karte oder Smartphone bezahlen. Der Bedarf an Ladestationen ist riesig: Derzeit gibt es 2,5 Millionen Stationen, bis 2020 werden über zwölf Millionen gebraucht.

Ingenico profitiert zudem davon, dass viele Städte ihre Fahrkarten- und Parkautomaten fit für Mobile Payment machen. Auch Restaurant- und Supermarktkassen müssen umgerüstet werden. Die E-Payments-Sparte gehört längst zu den Wachstumstreibern des Konzerns.

Die Ingenico-Aktie kommt auf ein 2018er-KGV von 16, was günstig ist, vor allem wenn man es mit Worldpay vergleicht. Vantiv bezahlt für Worldpay das 24-Fache des 2018er-Gewinns und den 5,4-fachen Umsatz. Das KUV von Ingenico beläuft sich auf 1,9.

Wachstum und Fantasie zum Abwinken

Der Markt für bargeldlose Bezahlmöglichkeiten ist heiß und wird durch die Übernahmefantasie zusätzlich angefacht. Das schlägt sich zum Teil schon in Kursen und Bewertungen nieder. Gleichzeitig punkten die Unternehmen im Check aber mit überzeugenden Wachstumsstorys. Der Peergroup-Vergleich zeigt außerdem, dass es auch in dieser Branche noch Schnäppchen gibt.

Dieser Artikel ist in Ausgabe 29/2017 des AKTIONÄR erschienen.

Sofortkauf

Sofortkauf