)

28.02.2019

28.02.2019

Der Payment-Spezialist Square hat am Mittwochabend nach US-Börsenschluss Zahlen für das vierte Quartal und das Gesamtjahr 2018 veröffentlicht. Diese zeigen: Der Zahlungsdienstleister ist zuletzt kräftig weitergewachsen. Mit dem Ausblick auf das laufende erste Quartal bliebt das Unternehmen allerdings hinter den Erwartungen.

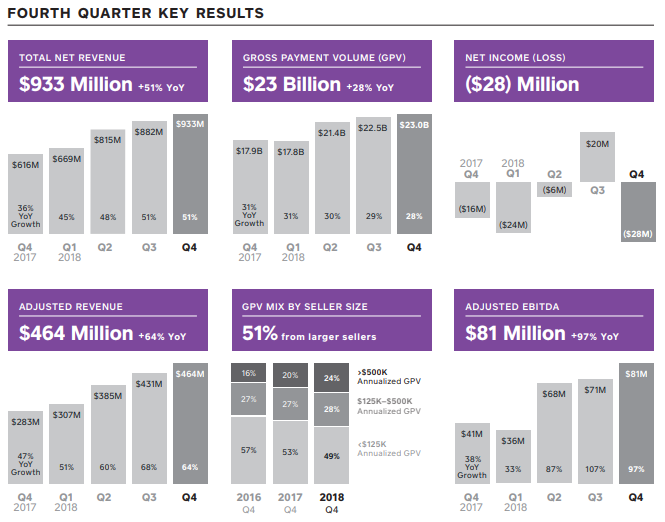

Im vierten Quartal ist der bereinigte Umsatz um 64 Prozent auf 464 Millionen Dollar gestiegen, Analysten hatten im Vorfeld mit 454 Millionen Dollar gerechnet. Das operative Quartalsergebnis (EBITDA) kletterte um starke 97 Prozent auf 81 Millionen Dollar nach oben. Das bereinigte EPS ist im Vergleich zum Vorjahreszeitraum um sechs Cent auf 14 Cent gestiegen und lag damit ebenfalls knapp über den Analystenschätzungen von 13 Cent pro Aktie.

Quelle: Unternehmen

Auf Jahressicht konnte Square den Umsatz im Vergleich zu 2017 um 49 Prozent auf 3,3 Milliarden Dollar steigern. Beim bereinigten Umsatz betrug das Plus sogar 61 Prozent auf 1,6 Milliarden Dollar. Das bereinigte EBIDTA ist um 85 Prozent auf 257 Millionen Dollar gestiegen, unter dem Strich steht auf Jahressicht ein bereinigter Gewinn pro Aktie von 47 Cent (2017: 27 Cent).

Überdurchschnittlich stark haben dabei die Erlöse aus Abo- und Serivce-Angeboten zugelegt. Als echter Hit hat sich zudem die P2P-Payment-App „Cash“ entwickelt. Diese verzeichnete im Dezember 15 Millionen aktive Nutzer, mehr als doppelt so viele wie ein Jahr zuvor. In den Jahrescharts des US-App-Stores von Apple hat es „Cash“ auf Rang 17 geschafft – und ist die einzige Finanz-App in den Top 20.

Investitionen bremsen den Ausblick

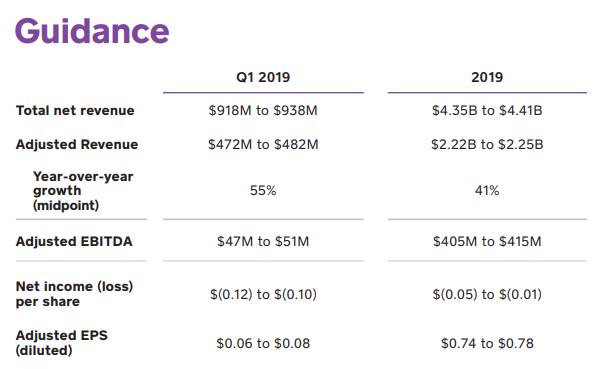

Nicht überzeugen konnte das Unternehmen allerdings mit dem Ausblick. Der in Q1 angepeilte Gewinn von sechs bis acht Cent pro Aktie liegt klar unter der Analystenprognose von elf Cent je Aktie. Als Begründung für den verhaltenen Ausblick verwies CEO Jack Dorsey auf saisonale Effekte sowie höhere Investitionen zum Jahresanfang, die das mittel- und langfristige Wachstum sicherstellen sollen. Letztere sind für Square enorm wichtig, denn über die Hälfte des bereinigten Umsatzes wurde im Schlussquartal mit Produkten erwirtschaftet, die erst in den letzten fünf Jahren entwickelt wurde.

Quelle: Unternehmen

Einstiegschance für Mutige

Auch wenn Square den Wachstumskurs zuletzt fortgesetzt und plausible Gründe für die vorsichtigere Prognose geliefert hat, ist die Aktie im nachbörslichen US-Handel um bis zu sieben Prozent eingeknickt. Auch hierzulande geht es am Donnerstag zunächst deutlich bergab. Angesichts 40 Prozent Kursplus seit Jahresanfang und der unverändert guten Langfristperspektive ist der Rücksetzer jedoch kein Beinbruch, im Gegenteil: Mutige Anleger können nach einer Stabilisierung vergünstigt zugreifen. DER AKTIONÄR zieht den Stopp der laufenden Empfehlung auf 53,00 Euro nach.

Zahlen, bitte!

Mehr zu Square, Wirecard, Visa und Co lesen Sie in der neuen Ausgabe 10/19 des AKTIONÄR – hier geht’s zum E-Paper

Sofortkauf

Sofortkauf