DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

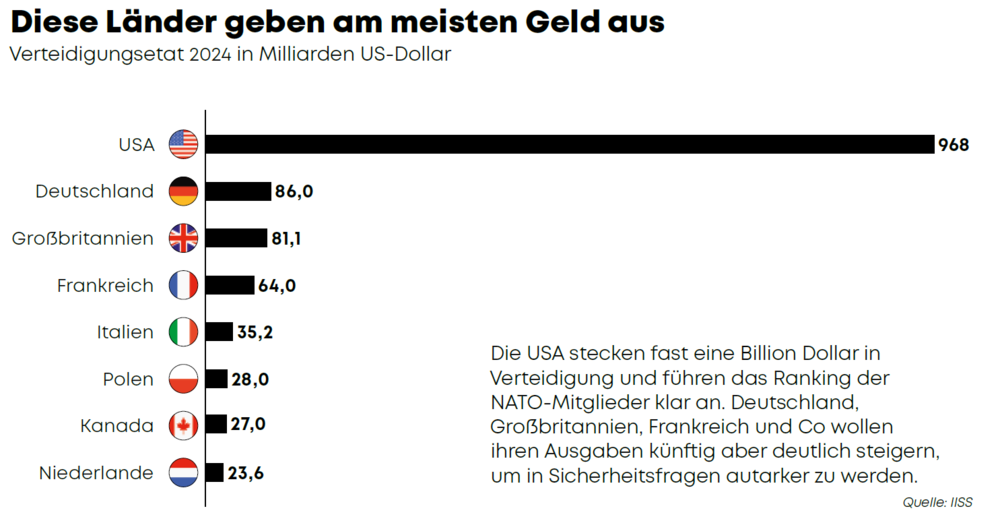

Die geopolitischen Spannungen der letzten Jahre haben die europäischen Rüstungsunternehmen ins Zentrum der Aufmerksamkeit von Investoren gerückt – und das nicht ohne Grund. Besonders seit Donald Trumps Amtsübernahme im Januar 2025 hat sich die Lage zugespitzt. Trump hat klargestellt, dass die USA nicht länger bereit sind, die Verteidigung Europas finanziell und militärisch umfassend zu unterstützen und fordert von den europäischen Staaten, ihre Sicherheitsverantwortung stärker selbst zu tragen. Die Folge? Massive Erhöhungen der Verteidigungsbudgets in Europa.

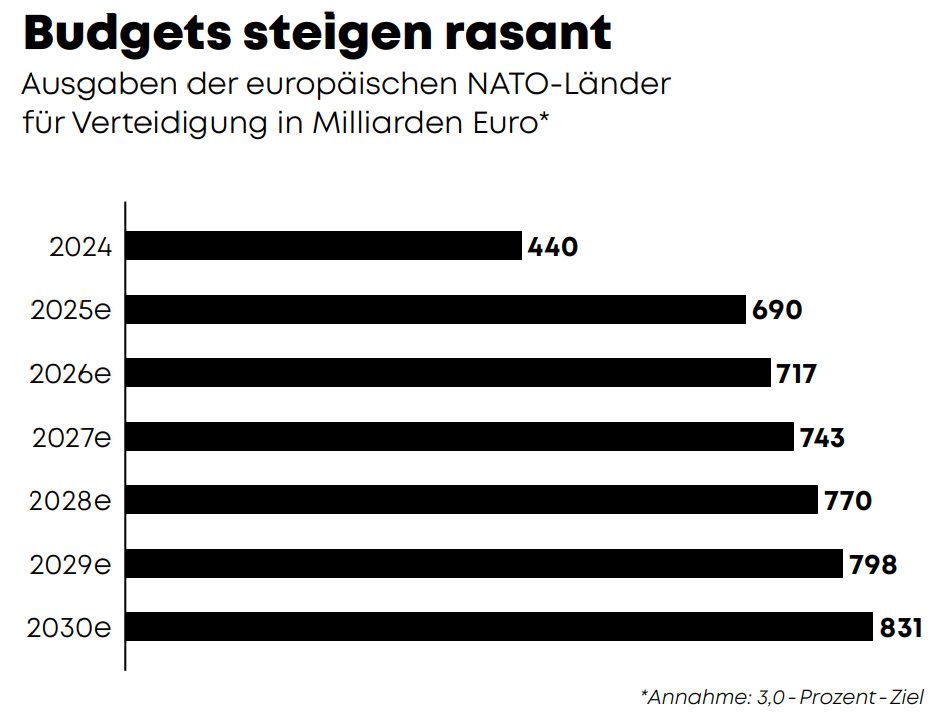

Die Reaktion der EU auf Trumps Ansage ließ nicht lange auf sich warten. In einem bislang beispiellosen Kraftakt haben zahlreiche EU-Mitgliedsstaaten ihre Verteidigungsbudgets massiv aufgestockt. Unter dem Titel „ReArm Europe“ soll der Aufbau eigener Verteidigungskapazitäten forciert werden. Bis zum Jahr 2030 plant die Europäische Union Investitionen von rund 800 Milliarden Euro, teils durch gemeinsame Projekte, teils durch nationale Programme.

Eine Woche Zeit bis zum Ernstfall

Die Dringlichkeit dieser Maßnahmen wird von sicherheitspolitischen Warnungen flankiert. Ein Strategiepapier der EU verweist auf die Gefahr, dass Russland nach einem möglichen Sieg in der Ukraine weiter expandieren könnte – mit einem Zeithorizont bis Ende des Jahrzehnts. Die Folge: Nicht nur Deutschland, Frankreich und Italien, auch kleinere Staaten wie Estland oder Litauen setzen auf rasanten Aufbau der Streitkräfte. In Litauen etwa wird die Wehrpflicht wieder eingeführt, gleichzeitig entsteht eine vollständige Korpsstruktur mit 56.000 Soldaten. Infrastrukturprojekte entlang der NATO-Ostflanke – Munitionslager, Radaranlagen, Depots – sind in Planung oder bereits im Bau. Selbst Großbritannien, nach dem Brexit nicht mehr EU-Mitglied, wird wieder stärker eingebunden. Premierminister Keir Starmer hat eine deutliche Erhöhung des Verteidigungshaushalts beschlossen, unter anderem zur Entwicklung der europäischen Laserwaffe „DragonFire“ – ein Symbol für die neue sicherheitspolitische Zusammenarbeit über Ländergrenzen hinweg.

Wirtschaftsfaktor Verteidigung

An der Börse spiegeln sich diese Entwicklungen längst wider. Während der von Trump ausgelöste Zollstreit viele Technologie- und Exportwerte unter Druck gesetzt hat, zeigen sich Rüstungsaktien robust. Besonders Rheinmetall, Deutschlands Branchenprimus, trotzt den Turbulenzen. Nach einem kurzen Rücksetzer Anfang April legte der Kurs wieder zu – seit Jahresbeginn steht ein dreistelliges Plus zu Buche. Doch der Blick allein auf Rheinmetall greift zu kurz. Europas Verteidigungslandschaft ist deutlich breiter aufgestellt – und sie wächst dynamisch weiter.

Neben Schwergewichten wie Airbus oder Dassault Aviation, die zunehmend an militärischen Großaufträgen beteiligt sind, gewinnen auch spezialisierte Anbieter an Bedeutung. Etwa Hensoldt, das mit hochentwickelter Sensorik in kritischen Sicherheitsbereichen punktet. Oder Thales, das nicht nur Rüstungstechnologie liefert, sondern auch im Bereich Cyberabwehr führend ist – ein Thema, das angesichts hybrider Bedrohungen an Relevanz gewinnt. Selbst Zulieferer wie Alzchem, deren Chemikalien in der Munitionsfertigung eingesetzt werden, rücken durch die steigende Nachfrage ins Rampenlicht.

Diese Vielfalt macht den Sektor nicht nur strategisch bedeutsam, sondern auch für Anleger interessant. Wer diesen Trend nicht über Einzelwerte spielen möchte, findet im European Defence Index, der 20 führende Unternehmen bündelt, eine breit aufgestellte Alternative.

Sofortkauf

Sofortkauf