DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

Die in Deutschland durch die Übernahme des Optikspezialisten Leica Microsystems bekannt gewordene Danaher Corporation ist unter Investoren mit langfristigem Anlagehorizont längst kein Geheimtipp mehr. Mit einer Gesamtperformance von +420 Prozent konnte der Life-Science-Spezialist den Gesamtmarktindex S&P 500 (+209 Prozent) in den vergangenen zehn Jahren deutlich outperformen. Besonders gefragt war Danaher aufgrund seiner ertragsstarken Diagnostik-Sparte auf dem Höhepunkt der Corona-Pandemie. Davon ist aktuell nur wenig zu spüren, die Aktie markierte jüngst ein neues Zwei-Jahres-Tief. Ist die Zeit damit reif für einen Einstieg?

Die in den vergangenen Jahrzehnten vor allem durch Übernahmen zum nach Marktkapitalisierung 37. größten Unternehmen der USA gewachsene Danaher Corporation ist nicht für ihre hohe Outperformance gegenüber dem übrigen Markt, sondern auch ihre aus Japan stammende Management-Philosophie 'Kaizen' bekannt. Unter 'Kaizen' wird die stetige Bestrebung bzw. Veränderung hin zum Besseren verstanden. Von Danaher übernommene Unternehmen werden daher einerseits konsequent auf Kostensenkungen andererseits auf stetige Qualitätsverbesserungen getrimmt. Das sorgt nicht nur für eine hohe Profitabilität und konstante Cashflows, sondern auch eine angesichts der umtriebigen Übernahmeaktivität überschaubare Verschuldung von 20 Mrd. Dollar.

Die Corona-Pandemie sorgte, wie bei etlichen Mitbewerbern auch, für eine Sonderkonjunktur vor allem in der Diagnostiksparte. Die Nachfrage nach Labor- und Verbrauchsmaterial einerseits nach wissenschaftlichen Instrumenten andererseits sorgte für ein rasches Umsatz- und Gewinnwachstum. Gegenüber dem Jahresabschluss 2017 konnte Danaher seinen Umsatz im vergangenen Jahr auf 31,5 Mrd. Dollar verdoppeln, beim Gewinn stand fast eine Verdreifachung zu Buche. Dieses Tempo wird Danaher in den kommenden Jahren nicht halten können, Analysten rechnen für den Umsatz mit einem Wachstum im niedrigen zweistelligen Prozentbereich, beim Gewinn im hohen einstelligen Prozentbereich. Diese Schätzungen bestätigte das Unternehmen nach dem jüngsten Quartalsbericht mit seiner eigenen Einschätzung: Die Prognose für das kommende Geschäftsjahr enttäuschte Investoren und sorgte für weitere Kursabgaben.

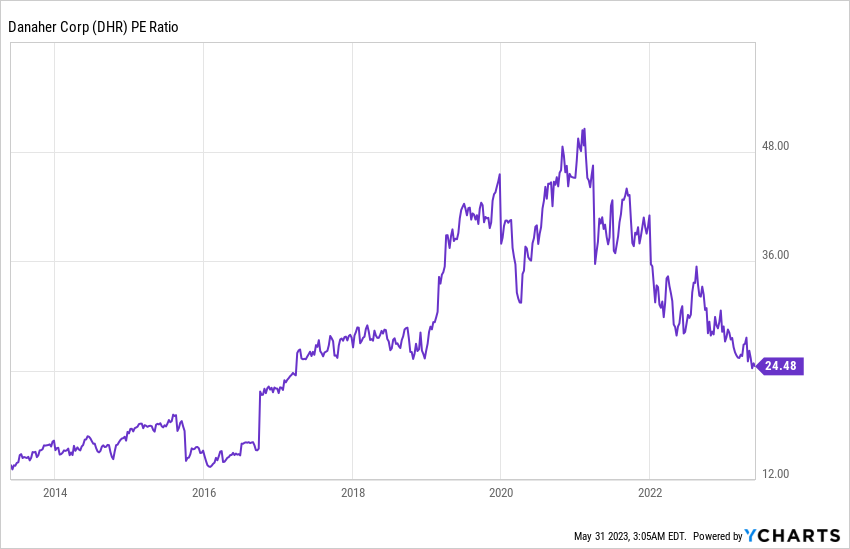

Gegenüber dem im September 2021 bei 334 Dollar markierten Allzeithoch hat Danaher inzwischen 32 Prozent an Wert eingebüßt. Die Bewertung (gemessen am Kurs-Gewinn-Verhältnis) kehrte damit auf 24,5 zurück und näherte sich zuletzt dem langfristigen Mittel an. Dadurch wird die Aktie aus einer fundamentalen Perspektive zunehmend interessant. Ein Bewertungsaufschlag gegenüber dem Branchendurchschnitt, der bei 19,1 liegt, ist vor allem aufgrund der hohen Profitabilität, die Nettomarge liegt aktuell bei 22,4 Prozent, sowie dem bereits vor der Corona-Pandemie überdurchschnittlichen Wachstum gerechtfertigt.

Technisch notiert die Aktie seit dem Erreichen ihres Allzeithochs in einem hartnäckigen Abwärtstrend, der mit einem Zwei-Jahres-Tief vor wenigen Tagen ein neues Verkaufssignal generiert hat. Unterdessen spricht aktuell nur wenig für eine unmittelbar bevorstehende Trendwende. Weder ist die Aktie bereits überverkauft, noch zeigen sich erste bullische Divergenzen. Der Abwärtstrend dürfte daher zunächst anhalten und erst im Bereich von 210 bis 200 Dollar auf einen für eine Bodenbildung wirksamen Unterstützungsbereich treffen. Auch läge die fundamentale Bewertung hier noch einmal deutlich näher am Branchendurchschnitt.

Auch ohne die Corona-bedingte Sonderkonjunktur dürfte Danaher aufgrund seiner vielseitigen und weitverzweigten Tätigkeitsfelder sowie der für die Zukunft zu erwartenden Übernahmen ein langfristig aussichtsreiches Investment bleiben und aufgrund ihres strategisch umsichtigen Managements weiter überdurchschnittlich wachsen können. Preisinsensitive Investoren können ungeachtet des technisch noch vorhandenen Abwärtspotenzial bereits jetzt zuschlagen, Trader und preissensitive Anleger hingegen warten für etwas mehr Sicherheit auf Kurse im Bereich von 200 Dollar.

Sofortkauf

Sofortkauf