DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

25.07.2019

25.07.2019

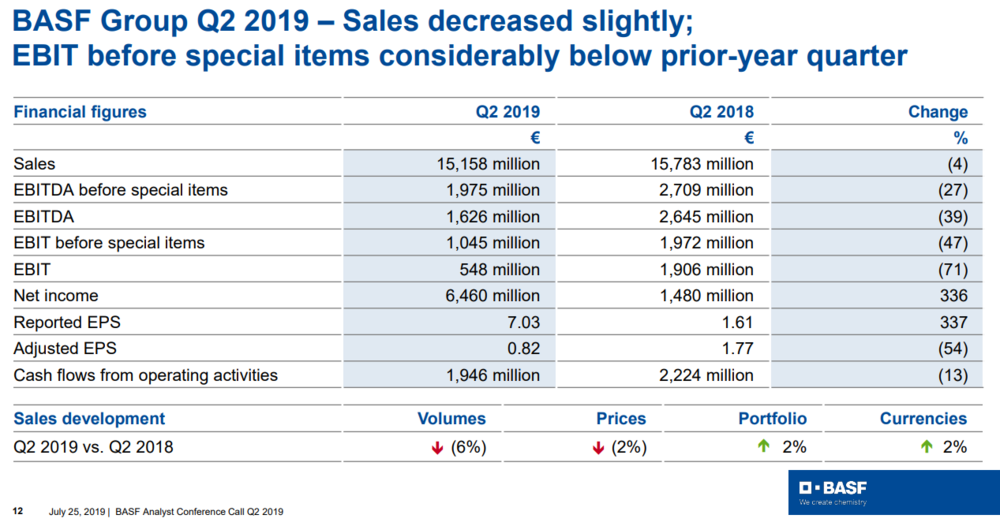

Ein schwieriges Marktumfeld belastet weiter den Chemie-Riesen BASF, der Konzern bestätigte allerdings die Anfang Juli zusammengestrichenen Ziele im Rahmen der vorläufigen Zahlen. Im zweiten Quartal ging der Umsatz – wie bereits bekannt war – um vier Prozent auf 15,2 Milliarden Euro zurück. Das um Sondereffekte bereinigte Ergebnis vor Zinsen und Steuern (EBIT) hat sich mit eine Milliarde Euro fast halbiert.

"Die weltweiten Risiken haben in den vergangenen Monaten deutlich zugenommen", sagte Konzernchef Martin Brudermüller am Donnerstag in Ludwigshafen. Sie seien getrieben von geopolitischen Entwicklungen und den anhaltenden Streitigkeiten zwischen den Vereinigten Staaten und ihren Handelspartnern. "Diese Konflikte werden zeitnah nicht gelöst werden und verursachen eine spürbare Verlangsamung des gesamtwirtschaftlichen Wachstums weltweit, besonders in China", fügte er hinzu.

BASF leidet weiter unter geopolitischen Spannungen und Konkjunktursorgen. Langfristig bleiben die Qualitätstitel attraktiv, mit dem Sprung über das Juli-Hoch würden die Papiere ein Kaufsignal liefern. Erst dann hellt sich das Chartbild weiter auf. Wer bereits engagiert ist, bleibt investiert und beachtet den Stopp bei 54,50 Euro.

(Mit Material von dpa-AFX)

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die durch die durch die Publikation etwaig resultierende Kursentwicklung profitieren: BASF.

Sofortkauf

Sofortkauf