)

Alphabet hat die Zahlen zum vierten Quartal vorgelegt und die Erwartungen der Analysten sowohl beim Umsatz als auch beim Gewinn übertroffen. Ein besonderes Highlight waren erstmalige Einblicke in die Cloud-Sparte – und natürlich die erfreuliche Kursreaktion der Alphabet-Aktie.

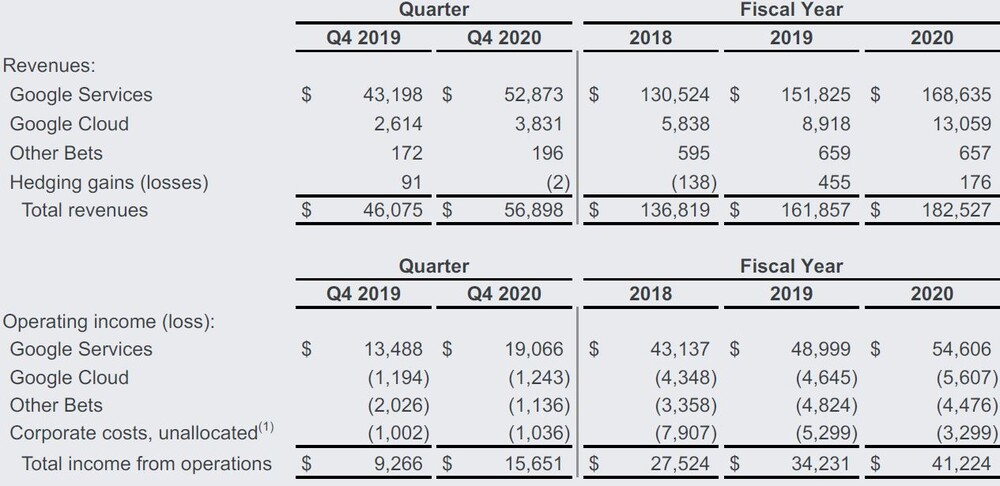

Der Umsatz von Alphabet stieg um 23 Prozent auf 56,90 Milliarden Dollar. Beim bereinigten Gewinn je Aktie standen 22,30 Dollar zu Buche. Damit hat der Tech-Gigant die Erwartungen der Analysten deutlich übertroffen. Beim Umsatz rechneten die Experten nur mit 53,13 Milliarden Dollar, beim Gewinn je Aktie ging der Konsens nur von 15,90 Dollar aus.

Highlight in der Cloud

Ein besonderes Highlight waren die erstmals gesondert ausgewiesenen Cloud-Geschäfte. Alphabet erzielte im Segment Google Cloud einen Umsatz von 3,83 Milliarden Dollar, was einer Steigerung von 47 Prozent gegenüber dem Vorjahresquartal entspricht.

Während das Wachstum der jungen Sparte beeindruckte und ebenfalls besser als erwartet performte, sorgte die Cloud jedoch für operative Verluste von 1,19 Milliarden Dollar. Verglichen zum Vorjahr hat sich die operative Marge aber deutlich verbessert. Es bleibt ein Wachstumssegment, in das noch immer hohe Investitionen nötig sind. Die Cash-Cow AWS von Konkurrent Amazon zeigt jedoch, wohin die Reise gehen könnte.

Kernsegment trotz zweiter Welle stark

Auch das Segment Google Services, in dem Produkte wie die Suchmaschine, der Play Store oder YouTube zusammengefasst werden, hat im Q4 stark abgeschnitten. Mit einer Umsatzsteigerung von 22 Prozent auf 52,87 Milliarden Dollar gelingt es das Wachstumsmomentum rund um die Werbeeinnahmen von Suchmaschine und YouTube aufrechtzuerhalten. Nach einem starken Weihnachtsquartal, in dem aufgrund der Corona-Krise der E-Commerce im Fokus stand, hatten Analysten im Google-Kernsegment bereits mit einem starken Abschneiden gerechnet.

Die Aktie von Alphabet reagiert im nachbörslichen US-Handel mit einem Kurssprung von rund sechs Prozent auf die besser als erwarteten Zahlen. Der kurze Einbruch bei den Werbeerlösen aus dem zweiten Quartal hat sich inmitten der zweiten Pandemiewelle nicht wiederholt. Abgesehen von regulatorischen Risiken und den stets leicht steigenden Traffic Aquisition Costs steht Alphabet damit hervorragend da. Anleger lassen die Gewinne laufen.

Sofortkauf

Sofortkauf