DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

01.09.2020

01.09.2020

Berühmte Namen, wilde Spekulationen und gigantische Gewinne – so stellen sich viele die Welt der aktiven Vermögensverwalter vor. In Wirklichkeit geht es deutlich nüchterner zu. Extremes Risiko ist unter den Profis verpönt – und die Rendite oft gering.

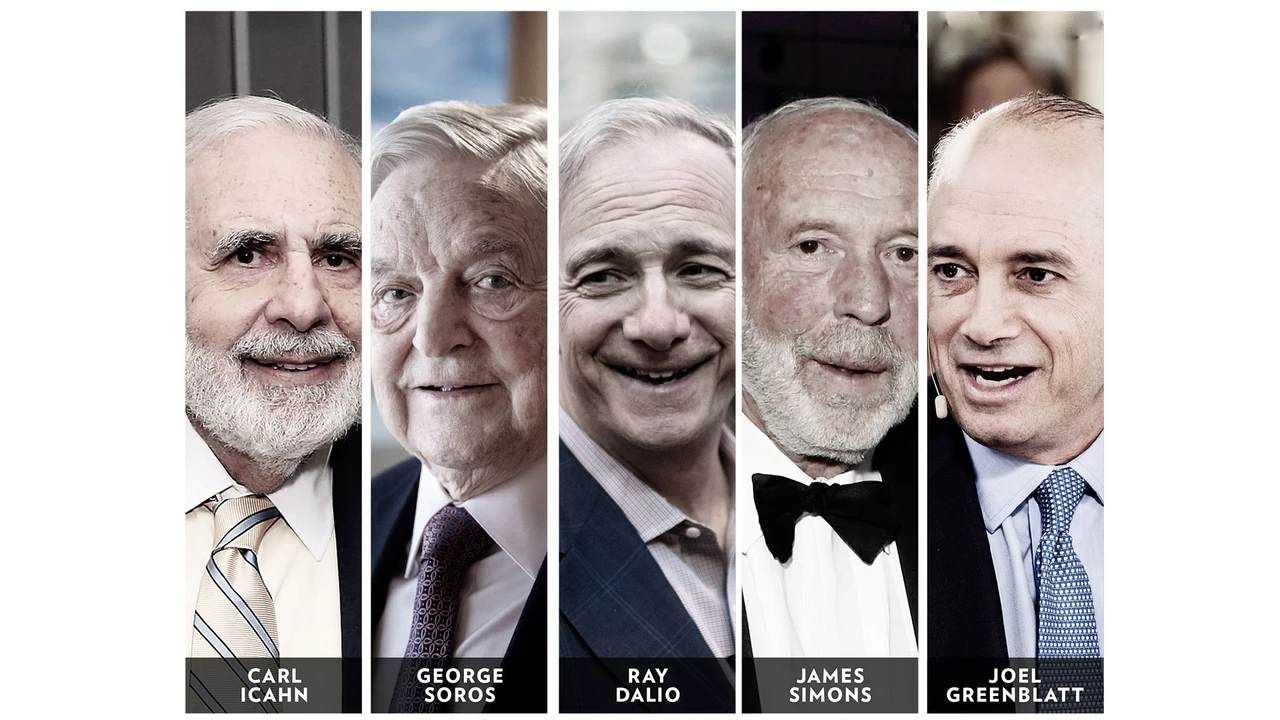

Es sind Geschichten, die das Bild einer ganzen Branche prägen: George Soros’ Quantum Fund wettet zehn Milliarden Dollar auf den Einbruch des Pfund. Carl Icahn quetscht aus Unternehmen in Nöten noch eine finale Rendite heraus, wird so eines der Vorbilder für Gordon Gekko im Film „Wall Street“. Joel Greenblatt gründet 1985 den Hedgefonds Gotham Capital, erzielt zweistellige Renditen mit Investments in Unternehmen in Sondersituationen. Später demonstriert er im Buch „Die Börsen-Zauberformel“, wie Anleger den breiten Markt abhängen können, wenn sie bei der Aktienauswahl ein paar Kennzahlen beachten. Ray Dalio startet seinen Hedgefonds Bridgewater Associates in den Siebzigern. Mit seinem Allwetter-Portfolio zeigt er, wie systematische Vermögensaufteilung die Volatilität im Depot deutlich senkt, ohne dass die Rendite leidet. James Simons ist ein der breiten Öffentlichkeit völlig unbekannter Mathematiker. Er setzt konsequent auf Zahlenfreaks und deren Formeln, eliminiert den menschlichen Faktor im Handel. Sein Hedgefonds Medallion wirft über drei Jahrzehnte hinweg pro Jahr durchschnittlich mehr als 30 Prozent Gewinn ab – nach Gebühren.

Das Management eines Hedgefonds gilt als Königsdisziplin der Vermögensverwaltung – und jeder erfolgreiche Fondsmanager in der Öffentlichkeit irgendwie gleich als Hedgefonds-Manager. Hohes Risiko, überlegene Performance – so das Klischee. Google liefert als erstes Ergebnis zu Hedgefonds: „Investmentfonds mit hochspekulativer Anlagestrategie.“ Wikipedia: „Hedgefonds sind im Finanzwesen aktiv verwaltete Investmentfonds, deren Geschäftszweck in alternativen Investments besteht und die deshalb höhere Finanzrisiken eingehen als klassische Investmentfonds.“

Das Gegenteil vom Klischee

Wilde Spekulationen und gigantische Gewinne? In Wirklichkeit setzen Hedgefonds eher auf das Gegenteil. „Hedge“ steht für Absicherung. Ein großer Trade definiert sich in der Hedgefonds-Szene vor allem durch ein attraktives Chance-Risiko-Verhältnis, nicht durch Waghalsigkeit. Für 100 Prozent Rendite mit hohem Hebel das ganze Depot riskieren, wenn die Verlustwahrscheinlichkeit 50 Prozent beträgt? Eher etwas für Privatanleger mit ausgeprägter Spielernatur.

Eckhard Sauren ist in Deutschland ein Pionier der Dachfondsbranche. Anfang der Neunziger gründete er in Köln sein Unternehmen, das Fonds managt, die wiederum in andere Fonds investieren. Sauren kennt viele Vermögensverwalter persönlich und hat auch einen Fonds, in dem Hedgefonds mit unterschiedlichen Strategien zusammengefasst sind. Zum größten Irrtum in Sachen Hedgefonds sagt er: „Viele verstehen einfach etwas Falsches darunter, nämlich: mehr Risiko. Dabei sind die meisten Strategien bewusst darauf ausgelegt, weniger Risiken zu haben.“

Jack Schwager hielt vor acht Jahren in „Magier der Märkte: Next Generation“, einem Interview-Buch mit Hedgefonds-Managern, fest: „Das typische Muster besteht darin, dass die Hedgefonds als Gruppe genommen eine etwas höhere Rendite, aber weitaus weniger Volatilität und zwischenzeitliche Kapitalverluste aufweisen. Es ist schon ironisch, dass die Hedgefonds, die weiterhin als hochspekulativ gelten, hinsichtlich aller Risikokennzahlen in Wirklichkeit viel konservativer sind als traditionelle Anlagen wie etwa Investmentfonds.“

Einige Risiken werden von Hedgefonds zwar bewusst eingegangen, unerwünschte, womöglich kaum kalkulierbare Marktrisiken aber durch eine Absicherung ausgeschlossen (siehe „Strategien der Profis“ am Ende des Artikels).

Zwei Klischees treffen tatsächlich zu: Erfolgreiche Hedgefonds-Manager verdienen relativ üppig und sind bei der Umsetzung ihrer Handelsziele kaum (externen) Regeln unterworfen. Ob Aktien, Anleihen, Währungen oder Rohstoffe, ob long oder short, große oder kleine Hebel: Alles, was legal ist, ist erst einmal auch erlaubt – solange es zur Strategie des Fonds passt. Die Portfolios können im Zweifel auch sehr konzentriert sein, bestückt mit wenigen, aber dafür exzellenten Ideen.

„Extrem schwierige Bedingungen“

Klingt alles gut, aber es gibt ein Problem: Die durchschnittliche Rendite der Hedgefonds war in den vergangenen zehn Jahren eher schwach, in vielen Fällen sogar negativ. Ein Investment in einen Aktienindex oder einen normalen Investmentfonds hätte fast immer mehr abgeworfen. Hedgefonds mögen also die Königsdisziplin sein. Zumindest in der vergangenen Dekade hat aber der Bauer das Spiel gemacht. Warum das so ist, hat Eckhard Sauren dem AKTIONÄR in einem Telefongespräch erläutert.

DER AKTIONÄR: Herr Sauren, Hedgefonds gelten als Königsklasse im Vermögensmanagement. Zu Recht?

Eckhard Sauren: Das ist schon eine gewisse Art von Königsklasse, weil man wirklich marktunabhängig die Erträge erzielen will – und das ist besonders schwierig, vor allem in den letzten Jahren.

Woran lag das?

Wir hatten zehn Jahre lang extrem schwierige Bedingungen für Hedgefonds. Die anderen Wettbewerber hatten dagegen sehr einfache Jahre, weil der Aktien- und der Anleihemarkt gestiegen sind. Das heißt, alle klassischen Aktien-, Anleihe- und Mischfonds hatten Rückenwind vom Markt. Hedgefonds versuchen dagegen eigentlich unabhängig vom Markt Geld zu verdienen. Da sahen sie zwangsweise gegenüber allen Wettbewerbern nicht gut aus. Dazu kommt, dass der Markt über die Liquidität nach oben gespült wurde. Fast alles ist gestiegen, es gab keine große Differenzierung. Es war sehr einfach, sich Kapital zu beschaffen. In diesem Umfeld sind auch schwächere Unternehmen durchgekommen. Da war es schwierig für Hedgefonds, ihre Fähigkeiten durchzusetzen. Auf der Short-Seite konnten sie beispielsweise zehn Jahre eigentlich nichts verdienen.

Wobei man wahrscheinlich schon seit einigen Jahren deutsche Banken und die Automobilbranche leerverkaufen konnte, während man gleichzeitig am Gesamtmarkt long war …

Das wären aber wirkliche Wetten – Zyklik läuft schlecht, Technologie gut –, keine marktunabhängigen Gedanken. Marktunabhängig wäre es, wenn man sagt: Ich glaube, dass BMW besser performt als Daimler oder VW.

Selbst Daimler gegen Tesla wäre schon schwierig, weil sich die Unternehmen nicht direkt vergleichen lassen?

Genau, Tesla ist ja eher Technologie und der einzige Automobilwert, der komplett auf Elektro setzt. Das ist kein Pair-Trade, den einer macht. Tesla ist eher ein Beispiel dafür, wo der eine oder andere fundamental orientierte Fondsmanager irgendwann short gegangen ist und dann draufgezahlt hat, weil der Wert immer weiter nach oben getrieben wurde.

Wenn Hedgefonds eigentlich für Beständigkeit und Risikoarmut stehen, warum müssen dann viele schließen?

Ich glaube nicht, dass es da viel mehr Pleiten gibt als bei Aktienfonds, die oft heimlich, still und leise geschlossen oder wegfusioniert werden. Wird dagegen ein Hedgefonds abgewickelt, ist es oft eine Meldung wert. In den meisten Fällen ist es so, dass die Performance aufgrund der schwierigen Bedingungen nicht mehr überzeugend ist. Der Markt ist ziemlich hart. Dann gibt es Abflüsse und irgendwann ergibt es keinen Sinn mehr, wenn ein Hedgefonds beispielsweise nicht mal mehr 50 Millionen zur Verfügung hat. Also wird er sauber abgewickelt. Hedgefonds, die wirklich das Kapital komplett verlieren, gibt es sehr selten.

Zumindest in Deutschland sind Hedgefonds trotzdem nicht sonderlich beliebt, oder?

Die Leute haben keine Lust drauf, das Thema hat keinen guten Ruf. Versuchen Sie mal einer Versicherung beizubringen, sie soll 100 Millionen in Hedgefonds investieren. Das kriegen Sie dem Leiter Kapitalanlagen noch beigebracht. Aber wenn der dann beim Vorstand oder Aufsichtsrat ist, heißt es dort: „Um Himmels Willen, das tun wir uns jetzt nicht an, denn wenn das schiefgeht …“ Historisch bedingt ist der deutsche Markt klassisch auf Aktien und Anleihen ausgerichtet – und hat nie den Sprung in moderne Multi-Asset-Strategien geschafft.

Hohe Gebühren, geringe Rendite im Vergleich zum Aktienmarkt – sind Hedgefonds überhaupt sinnvoll?

Aus unserer Sicht ist es am Ende des Tages eine bedeutende Anlageklasse, die man zur Diversifikation im Portfolio haben sollte. Mit 20, 30 Prozent im Depot wäre man immer noch gut gefahren, auch wenn der klassische Teil natürlich besser als der Hedgefonds-Teil gelaufen ist.

Kapitalflucht in der Coronakrise

Ausgerechnet während der Pandemie haben Hedgefonds in der Gunst der Anleger deutlich verloren: Der Internet-Plattform eVestment zufolge zogen Anleger allein im März 24 Milliarden Dollar ab. Das verwaltete Kapital betrug weniger als drei Billionen – der tiefste Wert seit sechs Jahren. Im Juni verzeichnete die Branche einmal mehr Abflüsse: 16,87 Milliarden Dollar. Analyst Peter Laurelli führt das auf die Ungeduld der Anleger zurück, die angesichts der unterdurchschnittlichen Performance einiger Fonds wachse: „Machen sie ihren Job gut, werden sie belohnt, machen sie es nicht so gut wie erwartet, hat es negative Konsequenzen.“ Den Job gut zu machen war, wie Eckhard Sauren im Interview erklärte, in den vergangenen Jahren für Hedgefonds nicht einfach. Im ersten Halbjahr 2020 haben selbst die Mathematiker um James Simons ausnahmsweise Verlust gemacht.

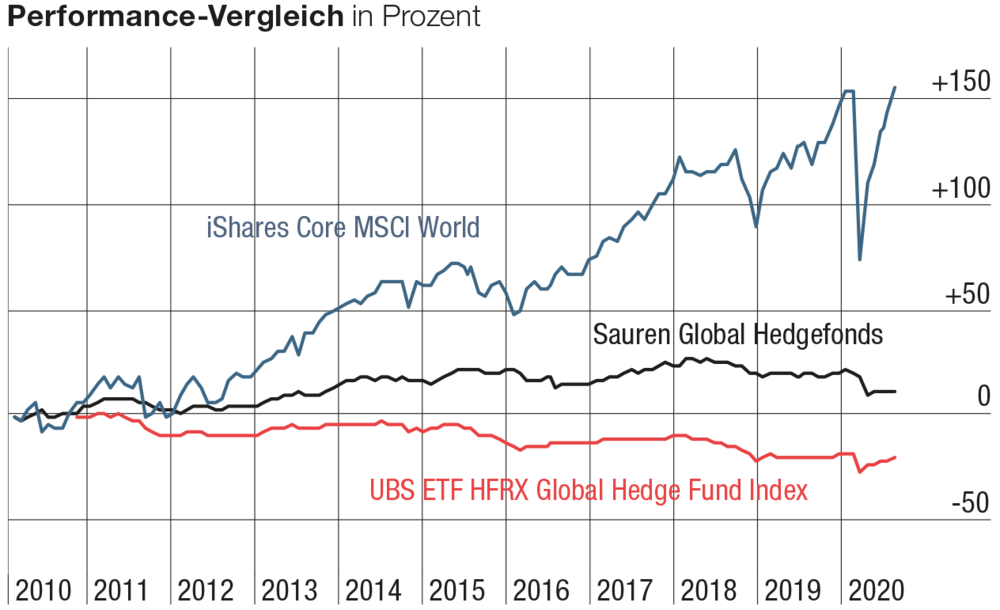

Sauren setzt bei seinen Fonds auf handverlesene Experten (Motto: „Wir investieren nicht in Fonds, wir investieren in Fondsmanager“). Mit diesem Ansatz konnte er immerhin den Hedgefonds-Index der UBS deutlich outperformen (siehe Grafik). Die Dachfonds-Konstruktion kostet allerdings doppelt Gebühren: Neben den Fonds selbst kassiert auch Saurens Unternehmen. Und während viele Hedgefonds in den vergangenen Monaten zulegen konnten, ist die Erholung an der Sauren-Auswahl vorbeigegangen.

Geschlossene Gesellschaft

Hedgefonds sind in der Regel institutionellen Anlegern vorbehalten. Ein direktes Investment ist ohne Umweg über einen Dachfonds in Deutschland nicht möglich. Die Finanzaufsichtsbehörde BaFin schreibt dazu: „Im Gegensatz zu Dach-Hedgefonds dürfen Single-Hedgefonds lediglich als Spezialfonds angeboten werden, ein Vertrieb ist also ausschließlich an professionelle und semi-professionelle Anleger erlaubt.“

Die Mindestanlagesummen beginnen oft im sechs- oder gar siebenstelligen Bereich. Zudem sind bei besonders erfolgreichen Fonds schnell die Kapazitätsgrenzen erreicht. Neue Fonds mit Managern, die sich bereits bei klassischen Vermögensverwaltern einen hervorragenden Ruf erarbeitet haben, müssen keine Klinken putzen. Das Kapital fließt quasi von selbst in den Fonds. Der ist dann längst geschlossen, bevor ein Privatanleger investieren könnte.

Noch exklusiver ist das Überflieger-Investmentunternehmen von James Simons: Seit 1993 werden nur noch Mitarbeiter am Erfolg beteiligt. Einige von ihnen sind in den vergangenen Jahren Milliardäre geworden.

Immerhin: Carl Icahns Holding Icahn Enterprises (WKN: A0M1Z9) wird an der Börse gehandelt. Die Entwicklung ist im Vergleich zum S&P 500 allerdings enttäuschend: Inklusive Dividenden performte Icahn in den vergangenen fünf Jahren zwei Drittel schwächer.

Keine Überflieger

Unterm Strich sind viele Hedgefonds keine Überflieger. Ausnahmen sind rar und für Privatinvestoren schwer zugänglich. Ein pauschales, breit gestreutes Investment in die Branche drängt sich angesichts der Performance der vergangenen zehn Jahre nicht auf. Normale Anleger dürften neben Aktien im Zweifel mit etwas Gold, Immobilien und Bargeld im Portfolio auch gut bedient sein.

Spannend und lehrreich kann aber auch für klassische Aktienkäufer ein Einblick in die Erfahrungen und Denkansätze der Altmeister sein (siehe Buchtipps).

Strategien der Profis

Das eine System, das über Jahrzehnte immer funktioniert, kennen auch Hedgefonds-Manager nicht. Vielmehr bedienen sie sich je nach Vorliebe bei unterschiedlichen Strategien und passen sie den Gegebenheiten an. Eine Auswahl:

Aktivistischer Ansatz

Der Hedgefonds kauft sich in ein Unternehmen ein, beispielsweise um Druck auf das Management auszuüben, das bestimmte Maßnahmen durchführen soll, um eine bestehende Unterbewertung des Unternehmens am Markt aufzulösen.

Convertible Arbitrage

Bei Arbitrage-Geschäften werden Preisanomalien praktisch ohne Risiko ausgenutzt. Manchmal kommt es zum Beispiel vor, dass eine Wandelanleihe im Vergleich zur Aktie unterbewertet ist. Wer die Anleihe gegen die Aktie tauscht und diese dann verkauft, streicht den Profit ein. Das kann sich auch bei minimalen Differenzen lohnen, wenn die Gebühren gering sind und das gehandelte Volumen groß genug ist.

Global-Macro-Strategie

Hier versuchen die Manager makroökonomische Trends vorherzusagen. Soros’ Wette gegen das Pfund Sterling gehört in diese Kategorie.

Marktneutraler Trade

Hierbei wird zum Beispiel die Aktie von SAP gekauft und der DAX leeverkauft, um darauf zu wetten, dass sich die Aktie besser als der Index entwickelt.

Pair-Trading

Ein klassischer Long-Short-Ansatz (siehe Interview).

Quantitative Strategie

Statistiken werden ausgewertet, um daraus ein Handelssystem zu entwickeln. Der Händler setzt dann beispielsweise auf saisonale Muster bei Rohstoffpreisen.

Dieser Artikel ist in DER AKTIONÄR Nr. 36/2020 erschienen, welches Sie hier als PDF gesamt herunterladen können.

Sofortkauf

Sofortkauf