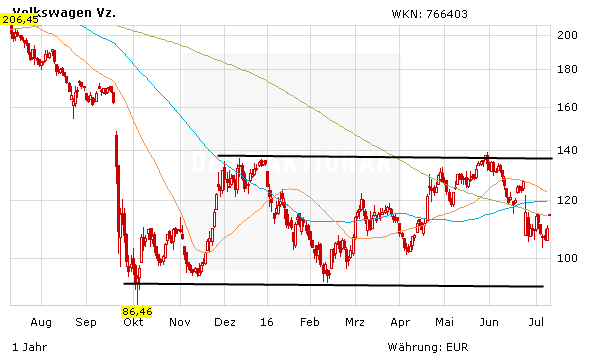

Es bleibt dabei: An der VW-Aktie scheiden sich nach wie vor die Geister. Während das Management weiterhin mit der Aufarbeitung des Abgas-Skandals einerseits und der Umsetzung der Strategie 2025 andererseits kämpft, suchen die Analysten nach dem fairen Wert für die Aktie: Die US-Investmentbank Morgan Stanley etwa hält das Papier bei 125 Euro fair bewertet. Der europäische Autosektor sei nach den zuletzt deutlichen Kursrückgängen zwar niedrig bewertet, leide aber unter sinkenden Ergebnisprognosen, schrieb Analyst Harald Hendrikse in einer am Dienstag vorgelegten Branchenstudie. In diesem Umfeld seien relativ defensive Sektorwerte wie BMW, Conti und Michelin die beste Wahl. In Erwartung negativer Auswirkungen des britischen Brexit-Votums reduzierte der Experte seine VW-Gewinnschätzungen (EPS) für die Jahre 2016 und 2017.

Von 115 Euro …

Zurückgerudert ist die britische Investmentbank HSBC. Das Kursziel wurde Mitte der Woche von 146 auf 115 Euro gesenkt. Nach dem Brexit-Votum seien die Risiken für den ohnehin vom Abgasskandal überschatteten Autobauer noch gestiegen, schrieb Analyst Horst Schneider in einer Studie vom Dienstag. VW sei stärker als Konkurrenten Daimler und BMW von Europa abhängig. Zudem könnten in den nächsten Monaten weitere Rückstellungen für "Dieselgate" folgen. Der Experte kürzte seine Gewinnschätzungen und liegt damit nun näher an den Markterwartungen.

…bis 185 Euro

Anders Jose Asumendi von JP Morgen. Er bleibt für das VW-Papier äußerst optimistisch.Die Einstufung lautet "Overweight", das Kursziel 185 Euro. Das globale Absatzwachstum der Automobilhersteller dürfte sich 2017 verlangsamen, schrieb Analyst Jose Asumendi in einer Branchenstudie vom Montag. Dies werde vor allem jene Autobauer treffen, bei denen weniger Modellwechsel anstünden oder weniger neue Modelle eingeführt würden. Grundsätzlich seien die Aktien der europäischen Produzenten derzeit aber attraktiv bewertet. Dies gelte vor allem für VW.

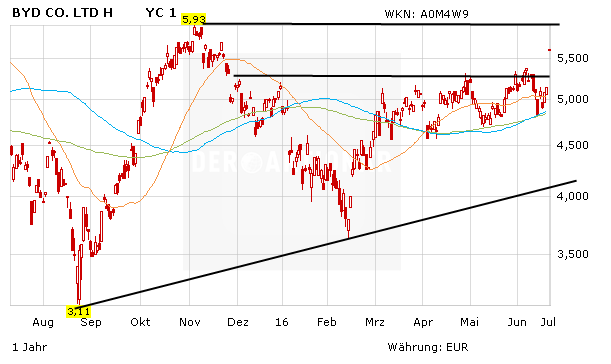

BYD vor VW?

Nach Ansicht von DER AKTIONÄR ist die VW-Aktie derzeit die interessanteste Wette im Autosektor. Das Schlimmste sollte nach dem Abgas-Skandal im Kurs enthalten sein. Auch nach dem Anstieg von 105 auf 116 Euro sollte sich auf Sicht von 12 bis 24 Monaten eine attraktive Kaufchance ergeben. Neben VW ist das Papier von BYD überaus spannend. Damit setzen Anleger auf den Ausbau der Elektromobilität in China sowie auf die Tatsache, dass China seine heimischen Hersteller in Zukunft pushen wird. Der Aufwärtstrend ist intakt! Kaufen!

(Mit Material von dpa-AFX).