DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

Alibaba kann im zweiten Quartal die Analysten-Schätzungen nur teilweise übertreffen und die Prognose für 2019 wird gesenkt. Dennoch kann die Aktie um ein Prozent zulegen.

Gemischtes Quartal

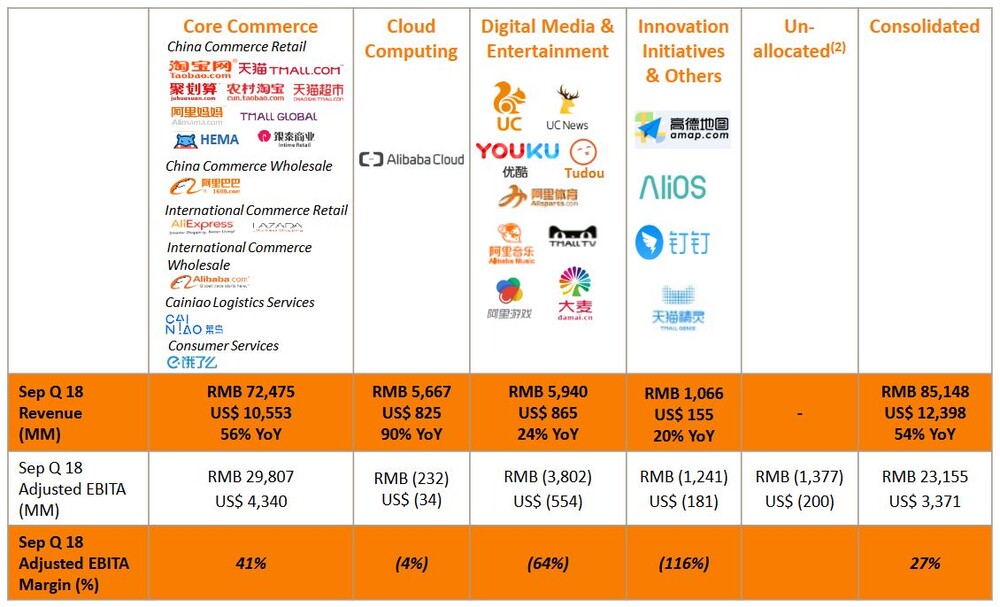

Der Umsatz, den der E-Commerce-Gigant im zweiten Quartal erwirtschaftete, ließ erneut keine Fragen offen, wer der unangefochtene Marktführer in Asien ist. Der Erlös wuchs um 54 Prozent gegenüber dem Vorjahresquartal auf 85,1 Milliarden Yuan (12,4 Milliarden Dollar). Hinter den Schätzungen der Analysten von 86,5 Milliarden Yuan blieb Alibaba damit jedoch leicht zurück.

Ausgeglichen wurde die Umsatzpanne jedoch durch klar übertroffene Gewinnerwartungen. Während Analysten nur mit Gewinnen von 7,43 Yuan je Aktie rechneten, lieferte Alibaba 9,60 Yuan pro Aktie ab.

Segmente im Überblick:

Wirft man einen Blick auf die einzelnen Segmente, sticht erneut das Cloud-Geschäft ins Auge. Alibaba erzielte dort ein Umsatzwachstum von überragenden 90 Prozent auf 5,68 Milliarden Yuan. Doch auch in der Sparte „Digital Media and Entertainment“ finden sich einige Highlights. So verzeichnete die Videostreaming-Plattform Youku ein Nutzerwachstum von 100 Prozent.

Etwas langsamer war das Wachstum im Kerngeschäft „Core Commerce“. Das Segment rund um die Online-Shops Tmall und Taobao wuchs 56 Prozent. Angesichts der makroökonomischen Situation um eine schwächere Konjunktur und den wütenden Handelskrieg ist dies jedoch eine ansehnliche Wachstumsrate – insbesondere wenn man die Basis betrachtet, auf der dieser Anstieg aufbaut.

Prognose gesenkt

Angesichts der schwächelnden Marktsituation hat die Unternehmensführung die Umsatzprognose für 2019 (von April 2018 bis März 2019) um vier bis sechs Prozent gesenkt. Es werden jetzt 375 bis 383 Milliarden Yuan erwartet. Gegenüber 2018 würde dies in der Spitze einem Umsatzwachstum von 53 Prozent entsprechen. Etwas schwächer als im Vorjahr – aber noch im Rahmen der letzten Jahre.

Abwarten!

Alibaba kann sich im schlechten Gesamtmarkt dank eines Medienberichtes von Bloomberg, dass US-Präsident Donald Trump plane ein neues Handelsabkomen mit China auszuarbeiten, erstaunlich gut halten. Die Anleger zeigen sich von der schwächeren Umsatzentwicklung und der gekappten Prognose kaum beeindruckt. Die Aktie bleibt spannend – doch das Umfeld ist aktuell mit zu hohem Risiko behaftet. Hier heißt es: Abwarten und auf der Watchlist halten. Auch wenn der Abwärtstrend gebrochen ist, der Startschuss für die China-Aktien ist noch nicht wieder ertönt.

Sofortkauf

Sofortkauf