DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

11.09.2014

11.09.2014

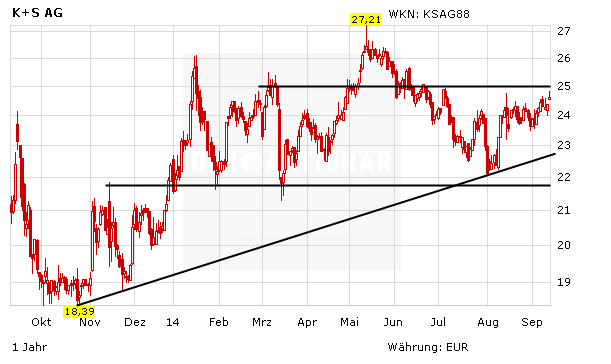

Im schwachen Marktumfeld führt K+S die Gewinnerliste im DAX an. Der Ausbruch über die 25-Euro-Marke steht bevor. Positiv: K+S-Konkurrent Potash hat angekündigt, in Südostasien die Preise für Kalidünger um rund zehn Prozent auf 350 US-Dollar je Tonne zu erhöhen. Mehrere Analysten haben sich nun zu Wort gemeldet.

Trotz der guten Nachrichten hat die Credit Suisse K+S mit „Underperform“ und einem Kursziel von 20 Euro gestartet. Analyst Chris Counihan rechnet laut einer Branchenstudie nicht mit einer signifikanten Verbesserung der Kalipreise. Am Weltmarkt sieht er die Preise vielmehr nahe der aktuellen Tiefststände verharren. Seine negative Sicht auf K+S begründete der Experte mit seiner langfristigen Einschätzung der weltweiten Kalimärkte. Zudem dürfte das Legacy-Projekt in Kanada den Unternehmenswert um fünf Euro je Aktie verwässern. Weitere Kostenüberschreitungen, die sein Bewertungsmodell derzeit nicht berücksichtige, könnten zudem neue Finanzmittel nötig machen.

Kepler kauft

Das Analysehaus Kepler Cheuvreux hat die Einstufung für K+S derweil auf „Buy“ mit einem Kursziel von 29 Euro belassen. Analyst Martin Rödiger verwies in einer Studie vom Donnerstag auf die weiter steigenden Kalipreise. Dies sei derzeit in Asien der Fall. Der Experte sieht zudem gute Chancen, dass K+S die Unternehmensziele für 2014 bei der Veröffentlichung der kommenden Quartalszahlen anheben wird. Dies dürfte dem Titel Auftrieb geben.

Kaufgelegenheit

Die Preiserhöhung in Asien gibt auch Hoffnung auf ein höheres Preisniveau in Brasilien. Mit steigenden Kalipreisen dürfte auch der Aktienkurs von K+S wieder anziehen. Zudem bleibt der Titel im DAX. Kommt es nun zum charttechnischen Kaufsignal, können Anleger zugreifen. Ein Stopp bei 21,00 Euro sichert ab.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf