Am Mittwoch hat ThyssenKrupp eine Absichtserklärung zur Fusion der Stahlsparte mit Tata abgegeben. Für die Anleger ist das ein Grund zur Freude, die Aktie reagiert mit einem deutlichen Kursplus. Mit der Einigung ist die Stahlhochzeit aber noch nicht im Ziel.

Sowohl der Aufsichtsrat von ThyssenKrupp als auch der Verwaltungsrat von Tata müssen dem Deal noch zustimmen. Zudem droht heftiger Widerstand der Arbeitnehmer. Die Situation hat sich im Vergleich zur Vorwoche dennoch deutlich verbessert. Eine Einigung im Aufsichtsrat auf der für das Wochenende geplanten Sitzung erscheint nun durchaus möglich.

Die Arbeitnehmerseite, die zuletzt massiven Widerstand angekündigt hatte, zeigt sich nun doch verhandlungsbereit. Mit Zugeständnissen bei der Job- und Standortgarantie könnte die Fusion doch noch Zustimmung finden. Und auch der Großaktionär Cevian, dem zuletzt eigene Pläne zur kompletten Zerschlagung nachgesagt wurden, dürfte sich einer wirtschaftlich vielversprechenden Lösung kaum verschließen. So müsste Aufsichtsratschef Ulrich Lehner sein Doppelstimmrecht doch nicht einsetzen – dies gilt als Affront gegenüber den Arbeitnehmern und war bei ThyssenKrupp bislang eigentlich undenkbar.

Rechtzeitiges Umdenken

Doch warum lenken die Arbeitnehmervertreter nun ein? Es scheint, dass sich die Erkenntnis durchgesetzt hat, dass eine Neustrukturierung von ThyssenKrupp notwendig ist, um den Konzern auf gesunde Beine zu stellen. Eine Deutsche Stahl AG ist finanziell nicht umsetzbar und bei einer kompletten Zerschlagung des Konzerns in die einzelnen Teile dürften letztlich noch mehr Arbeitsplätze verloren gehen. Zudem könnte die Stahlsparte in einem Joint Venture mit Tata selbst wieder zukunftsfähig werden: 400 bis 600 Millionen Euro an Synergieeffekten, steigende Stahlpreise durch die Konsolidierung und die hohe Nachfrage bescheren Hoffnung auf Besserung.

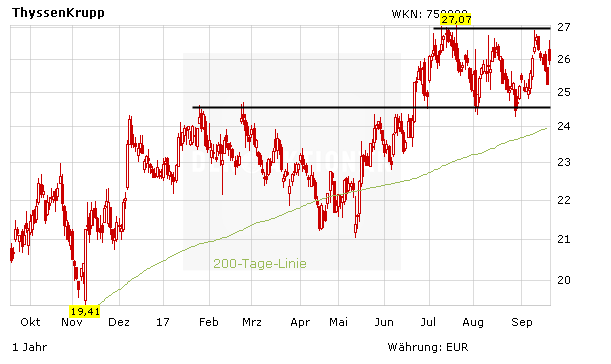

Warten auf den Ausbruch

ThyssenKrupp will durch das Joint Venture milliardenschwere Pensionen und Altlasten auslagern. Gelingt das, steht der Konzern vor einer starken Zukunft. Mit einer verbesserten Bilanz und dem Fokus auf die lukrativeren Technologiesparten verdient die Aktie eine Neubewertung. Kurse über 30 Euro sollten möglich sein. Anleger geben kein Stück aus der Hand und setzen auf den Ausbruch über das Mehrjahreshoch bei 27,07 Euro.