DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

06.12.2018

06.12.2018

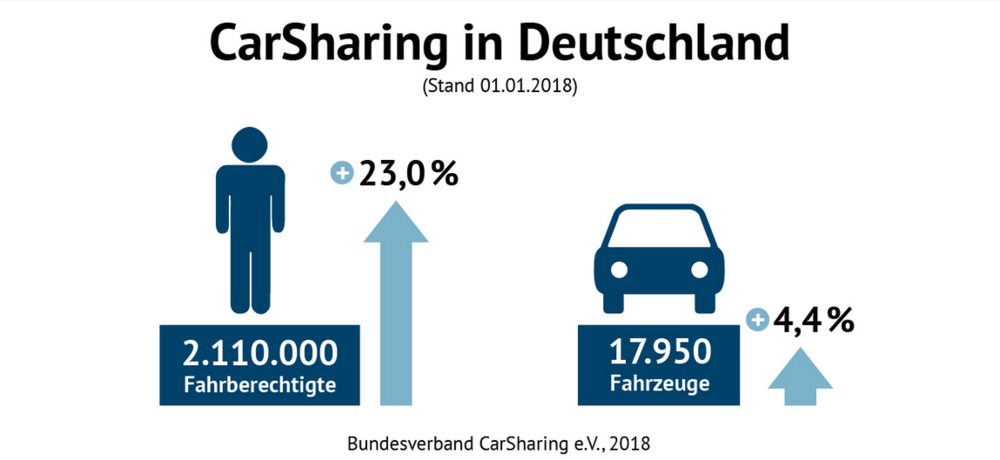

Carsharing boomt. Immer mehr Menschen sehen die eigene Mobilität als reine Dienstleistung, für die man nur zahlt, wenn man sie benötigt. Autovermieter Sixt und US-Wettbewerber Avis Budget mit der Tochter Zipcar haben die Zeichen der Zeit erkannt und bringen die Voraussetzungen mit, um in diesem Bereich zu den Gewinnern von morgen zu gehören.

Am Anfang war es nur eine Spielerei einzelner Idealisten. Mittlerweile ist das Carsharing auf dem Weg, ein tragfähiges Geschäftsmodell zu werden. Die Zahl der Anbieter steigt, oft sind es lokale Firmen. Das Potenzial ist enorm, vor allem in den mit Autos verstopften Großstädten und den Metropolen der Welt. Fast alle Anbieter – inklusive der BMW- und Daimler-Ableger Car2Go und DriveNow – haben eines gemeinsam: Sie tun sich schwer, mit dem Carsharing Geld zu verdienen. Das liegt an den hohen Anschaffungskosten für die Flotte, aber auch an den Ausgaben für Pflege und Wartung der Autos. Profitabel wird ein Fahrzeug erst, wenn die Auslastungsquote weit über 35 Prozent liegt.

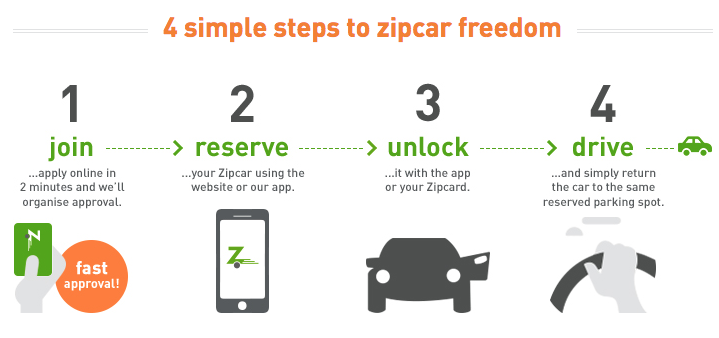

Weltweit agierende Autovermieter verfügen dagegen über das nötige Know-how beim Flottenmanagement und über den passenden Fahrzeugbestand. Einer der Platzhirsche ist die Avis Budget Group. Die Amerikaner haben sich durch die 550 Millionen Dollar schwere Übernahme von Zipcar 2013 in die Poleposition befördert. Die mehr als eine Million Kunden der größten und bekanntesten Carsharing-Gesellschaft bekommen über eine Zip-Karte Zugang zum online ausgewählten Fahrzeug und können das Auto für den gewünschten Zeitraum nutzen. Kosten für Treibstoff sind im Preis inbegriffen, Mautgebühren werden automatisch abgebucht.

Um die eigene Profitabilität zu steigern, will Avis Budget bis 2020 eine vollständig vernetzte globale Fahrzeugflotte betreiben. Durch die Nutzung der Fahrzeugdaten, die automatisch und in Echtzeit bereitgestellt werden, versprechen sich die Verantwortlichen erhebliche Kosteneinsparungen und Margenverbesserungen. Bei der Datenanalyse setzt Avis auf die Cloud-Dienste von Amazon. Bei leicht steigenden Umsätzen könnte der Gewinn je Aktie 2018 bei 3,50 Dollar liegen und bis 2020 auf 4,40 Dollar steigen.

Ebenfalls auf dem Sprung in das Carsharing-Becken: Sixt. Mit seinem „Project One“ will der Konzern ein digitales Komplettangebot für Carsharing, klassische Autovermietung und Chauffeurdienste anbieten, das den Mobilitätsbedarf in vielfältiger Weise abdecken kann und den Kunden größtmögliche Flexibilität bietet. „Wir werden die Konkurrenz überraschen“, kündigte Konzernchef Erich Sixt vor Kurzem an. Mobilität per Smartphone-App – von einer Minute bis zu mehreren Jahren, lautet die Devise.

Derzeit schafft Sixt die technologischen Voraussetzungen, kann als dominierender Marktführer in Sachen Autovermietung mit einem Drittel Marktanteil in Deutschland aus einer Position der Stärke agieren. In den kommenden fünf Jahren sollen 100 Millionen Euro in Personal und IT-Systeme fließen. „Wir digitalisieren das Unternehmen“, so der Firmenlenker. Ähnlich wie bei Avis Budget werden Schalter überflüssig. Die App weist den Weg zum Fahrzeug, das per Smartphone geöffnet werden kann. Der Zündschlüssel liegt dann im Handschuhfach. Am Ende steht durch das volldigitalisierte Angebot eine ganze Reihe von Kosteneinsparungen. Wenn am Ende alle Sixt-Vermietfahrzeuge – allein in Deutschland sind das 52.000 – per digitaler Aufrüstung Carsharing-fähig sind, dürfte auch die Auslastung im Gesamtkonzern steigen – und damit die Profitabilität. „Der Unterschied zwischen Carsharing und Autovermietung wird verschwinden“, ist Sixt überzeugt.

Sixt liefert seit 2010 ohne Pause neue Rekorde beim Gewinn. Dieses Jahr sollen der Umsatz um rund zehn Prozent und der Gewinn vor Steuern (EBT) um mehr als 15 Prozent zulegen. Vor Steuern verdiente der Konzern im dritten Quartal 2018 bereits so viel wie Gesamtjahr 2014. Nach neun Monaten wurde das Jahresergebnis aus dem Jahr 2017 übertroffen. Dem Unternehmen sollte es gelingen, diese Gewinnmaximierung mit einem überschaubaren digitalen Aufwand auch auf das Carsharing-Geschäft zu übertragen.

Das digitale Zeitalter verändert die Mobilitätsindustrie grundlegend. Sixt bringt alle Voraussetzungen mit, um einer der Gewinner der Marktveränderungen zu werden. Avis Budget dürfte mit der Tochter Zipcar allein durch die Größe und Präsenz auf den wichtigen Wachstumsmärkten profitieren. In Sachen Bewertung sind die Amerikaner zwar eine Spur günstiger. DER AKTIONÄR favorisiert dennoch den heimischen Dauerbrenner.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.

Sofortkauf

Sofortkauf