DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

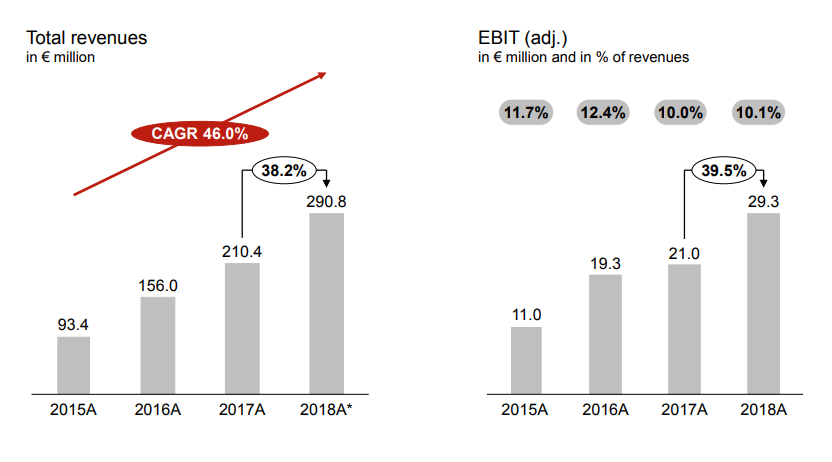

Die vorläufigen 2018er Zahlen vom Maschinenbauer Aumann sind beeindruckend. Der Gewinn und der Umsatz steigen um fast 40 Prozent. Doch das Unternehmen verschreckt Anleger mit dem Ausblick auf 2019. Es wird lediglich mit einem leichten EBIT-Wachstum gerechnet. Insbesondere das Geschäft mit der klassischen Automobilzulieferung bleibt schwierig.

Vom Anstieg des EBIT von 21,0 auf 29,3 Millionen Euro (plus 39,5 Prozent) macht das Geschäft mit der E-Mobilität mit einem Zuwachs von 6,7 auf 14,2 Millionen Euro (plus 112 Prozent) den Löwenanteil aus. Der Umsatz steigt im gesamten Unternehmen um 38 Prozent auf 291 Millionen Euro, während dieser in der Elektrosparte um 73 Prozent auf 105 Millionen Euro klettert. Damit erreicht die Sparte einen Anteil von 36 Prozent am Gesamtumsatz und 48 Prozent am Gewinn.

Ausblick enttäuscht

Doch die Dynamik dürfte sich abschwächen. Für das laufende Geschäftsjahr erwartet Aumann beim Umsatz und EBIT nur eine leichte Steigerung. „Wachsende politische und wirtschaftliche Unwägbarkeiten, insbesondere in der Automobilindustrie, erschweren eine präzise Prognose für das laufende Geschäftsjahr“, so das Management. Problemkind bleibt das Geschäft mit Komponenten für Verbrenner. Der Bereich wird zukünftig weniger stark wachsen. Doch das E-Mobility Segment dürfte diese Entwicklung mehr als kompensieren. In den nächsten fünf Jahren plant das Unternehmen daher mit durchschnittlich zweistelligen Wachstumsraten.

Finger weg

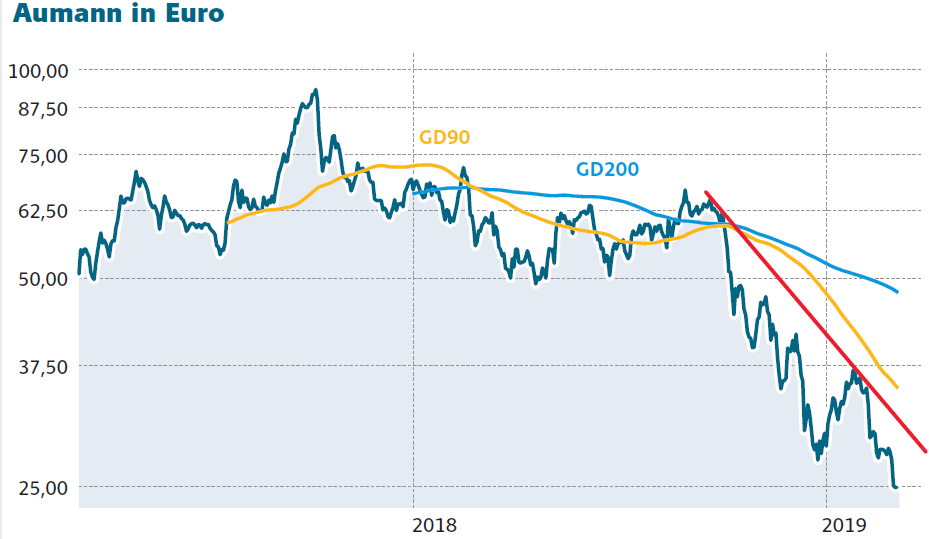

Aumann kam mit einem riesen Tamtam im März 2017 an die Börse. Die Erstnotiz lag mit 48,70 Euro deutlich über dem Ausgabepreis von 42 Euro. Bis Oktober 2017 ging es auf über 90 Euro hoch, bevor ein massiver Abverkauf einsetzte. Seitdem befindet sich die Aktie im freien Fall auf zuletzt 25 Euro. DER AKTIONÄR hält die Aktie auch auf dem aktuellen Niveau für zu teuer. Besser Abstand halten!

Sofortkauf

Sofortkauf