SAP stärkt sein Cloud-Segment durch eine weitere Übernahme. Für acht Milliarden Euro kaufen die Walldorfer das US-Unternehmen Qualtrics. Das Ziel liegt dabei klar auf der Hand: In der CRM-Cloud für Wachstum sorgen und dem großen Konkurrenten Salesforce Marktanteile streitig machen.

Qualtrics zählt laut SAP-Pressemitteilung „zu den weltweiten Pionieren im Software-Bereich Experience Management (XM), mit dem Unternehmen in der vermehrt durch Erlebnisse bestimmten Geschäftswelt erfolgreich sein können.“ Die 2002 gegründete Firma bietet in der Cloud Software für Marktforschung, Kundenzufriedenheit, Produkttests oder Loyalitätsprogramme an. Die Übernahme verfolgt damit das Ziel, das die SAP-Führung ausgegeben hat. Es gilt dem Rivalen Salesforce Marktanteile im wichtigen Wachstumsmarkt abzujagen.

Gegenüber Bloomberg sagt CEO Bill McDermott: „Firmen, die jetzt noch nicht aktiv in der Cloud investiert sind, werden in naher Zukunft überraschende Schritte einleiten, um dorthin ihren Umsatz umzuleiten. SAP ist ebenfalls vertreten, weil unsere Kunden es wünschen.“ Das Ziel sei es dabei über Vertrieb und Marketing hinauszugehen und ein Omnichannel-Angebot für E-Commerce zu schaffen, das sich vom Endkunden bis zur Lieferkette ausbreitet. „Es geht nicht mehr nur um CRM sondern um Customer Experience“, so McDermott.

Teuer erkauftes Wachstum

Obwohl Mc Dermott ankündigte, nur kleinere Ergänzungskäufe anzupeilen, hat SAP bereits zum Jahresanfang den Salesforce-Konkurrenten Callidus für 2,4 Milliarden Dollar gekauft. Jetzt die noch größere Übernahme, um den US-Konkurrenten auszustechen: Teuer erkauftes Wachstum, während Salesforce organisch wesentlich schneller wachsen kann. Anleger blicken daher mit gemischten Gefühlen auf die Übernahme.

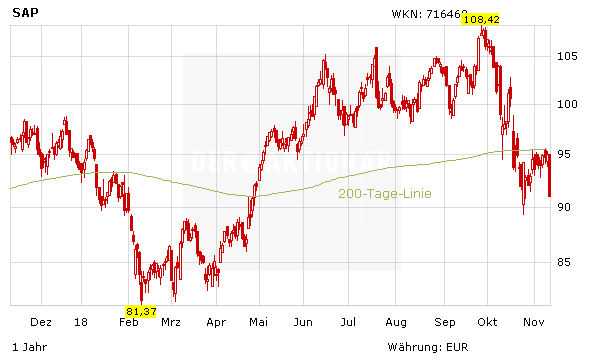

Charttechnisch eingetrübt

Die kurzfristige Erholungsbewegung ist gestoppt und hat sich zu einem Abwärtstrend entwickelt. Anleger sollte dies jedoch nicht zu sehr verunsichern, denn der langfristige Trend bleibt intakt.

Die Ausweitung des Cloud-Geschäfts ist dabei der wichtigste Faktor für langfristige Kursgewinne – auch wenn man sich den Wachstumsmarkt letztendlich teuer einkauft. DER AKTIONÄR bleibt long mit einem Kursziel von 131,00 Euro.