Endlich, werden sich die Anleger sagen. Morgen legt SAP als erster DAX-Konzern seine Zahlen zum zweiten Quartal vor. In der Vorwoche hatte der Autobauer Daimler bereits vorläufige Eckdaten präsentiert. Beim Softwarekonzern steht einmal mehr die Cloud-Sparte im Mittelpunkt. Aber auch die Auswirkungen des Brexits auf den Ausblick dürften sichtbar werden.

Zuletzt veröffentlichte das Unternehmen sein Zahlenwerk dreimal in Folge vorab. Diese Serie ist damit gerissen schon einmal gerissen. Laut Bloomberg dürften die Walldorfer in der Periode einen Gewinn von 0,88 Euro (Vorjahr: 0,81 Euro) je Aktie und einen Umsatz von 5,23 Milliarden Euro erzielt haben. Die Erlöse in der Cloud-Sparte dürften um 30 Prozent auf 719 Millionen Euro geklettert sein. Doch aktuell ist SAP noch auf das Lizenzgeschäft angewiesen. So rechnen die Branchenexperten inklusive der wichtigen Wartungsverträge und der kleineren Beratungssparte mit einem Gesamterlös von rund 5,21 Milliarden Euro. Das wäre ein Plus von knapp fünf Prozent. Das um Sondereffekte wie Umbaukosten und Aktienvergütungen bereinigte Ergebnis vor Zinsen und Steuern sollte demnach um drei Prozent auf 1,43 Milliarden Euro gewachsen sein. Für 2016 rechnen die Experten mit einem Gewinnsprung um 27 Prozent auf 3,24 Euro je Aktie.

Belastet der Brexit?

Im Vorfeld beschäftigt aber viele Anleger die Frage, welche Auswirkungen der Brexit für den Software-Riesen mit sich bringen könnte. Richard Nguyen von der französischen Großbank Société Générale zufolge könnte schon das Risiko eines Ausstiegs der Briten aus der Europäischen Union einige Geschäfte ins Wanken bringen und auf die Umsätze des Softwarekonzerns im Neulizenzgeschäft drücken. Währungseffekte dürften indes nur wenig Einfluss haben. Trotzdem signalisiert Nguyen mit seinem Kursziel von 76 Euro nur noch zwölf Prozent Potenzial.

Deutlich optimistischer ist Barclays-Experte Gerardus Vos. Er sieht auf SAP wegen seines starken Produktzyklus und bereits früh im Quartal vereinbarter größerer Projekte in den USA und Asien keine Probleme zukommen. Mit 95 Euro hat er das höchste Kursziel aller 40 Analysten, die das Papier covern.

Ab in's Depot

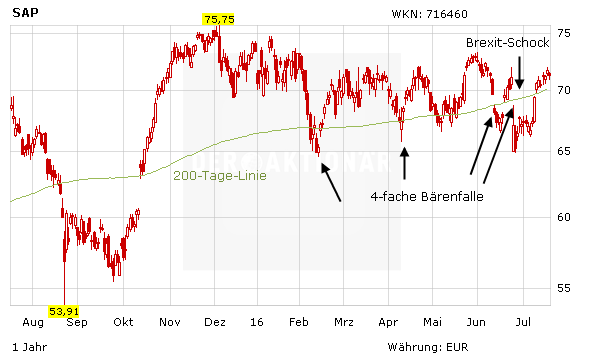

SAP ist aus Sicht des AKTIONÄR unabhänig von den anstehenden Quartalszahlen eine Qualiätsaktie. Nicht umsonst ist der Wert auch neben 14 weiteren Titeln Bestandteil des EU Referendum Index. Die Verluste infolge des Brexits hat das Papier auch bereits wieder egalisiert. Zudem sollten sich Anleger nicht in eine Bärenfalle locken lassen. Denn in den vergangenen Monaten ist das Papier viermal unter die 200-Tage-Linie getaucht und hat diese recht schnell zurückerobert. Mit ein wenig Geduld dürfte das Kursziel von Vos erreicht werden. DER AKTIONÄR rät deshalb zum Kauf. Der Stopp sollte bei 55 Euro gesetzt werden.

Die Legende als Lehrmeister

Autor: Hagstrom, Robert G.

ISBN: 9783864703751

Seiten: 300

Erscheinungsdatum: 15.04.2016

Verlag: Börsenbuchverlag

Art: gebunden/Schutzumschlag

Verfügbarkeit: als Buch und als eBook erhältlich

Weitere Informationen und Bestellmöglichkeiten finden Sie hier

In der komplett überarbeiteten, dritten Auflage seines Bestsellers (über 1,2 Millionen verkaufte Exemplare) stellt Robert G. Hagstrom Warren Buffetts Investment-Methode vor und verdeutlicht sie anhand vieler Beispiele. Alle wichtigen Käufe in der Karriere von Warren Buffett werden skizziert und analysiert. Auch ganz normale Investoren können so von der Erfahrung und den Erfolgen des größten Investors aller Zeiten profitieren. Hagstrom wirft einen Blick auf den Menschen Buffett und seinen Ansatz des Value Investing, den er weltweit populär gemacht hat. In der dritten Auflage werden außerdem die neuesten Akquisitionen und Investitionen unter die Lupe genommen. Neu ist ebenfalls der Themenkomplex Behavioral Finance: Wie kann ich als Investor all jene psychologischen Fallen umgehen, die einem langfristigen Anlageerfolg im Weg stehen?