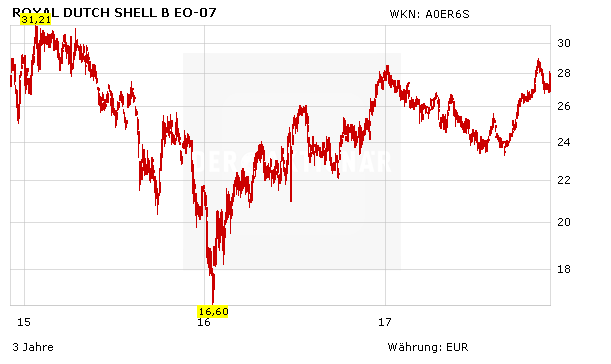

Für den eher "langweiligen" Energieriesen Royal Dutch Shell, der mehr als 200 Milliarden Dollar auf die Waage bringt, ist ein Kurssprung von mehr als drei Prozent ungewöhnlich. Gestern war es im Zuge der Dividenden-Meldung aber soweit. Dank positiver Analystenkommentare könnte es sogar noch weiter nach oben gehen.

So hat das Analysehaus RBC Capital die Einstufung für die Shell-Papiere mit „Outperform“ bestätigt. Das Kursziel für die B-Aktie wurde von 2.600 auf 2.750 Britische Pence (umgerechnet 30,80 Euro) angehoben. Analyst Biraj Borkhataria begründete diesen Schritt mit den neuen Zielen des Konzerns für den Barmittelzufluss.

Noch mehr Potenzial sieht aktuell JPMorgan-Analyst Christyan Malek. Er betonte, nach dem jüngsten Managementtag von Shell nun „enorm optimistisch“ zu sein. Er hob seine Gewinnprognosen um bis zu neun Prozent an und das Kursziel für die Dividendentitel von 2.650 auf 2.850 Pence. Sein Anlagevotum lautet unverändert „Overweight“.

Auch DER AKTIONÄR bleibt für die Aktie von Shell unverändert zuversichtlich und rät weiter zum Kauf der Dividendenperle. Der Stopp sollte bei 21,50 Euro belassen werden.