)

18.03.2019

18.03.2019

Nach dem jüngsten „Big Bang“ rund um die neue Mobilitätsplattform „One“ kehrt bei Sixt mit der Vorlage der Rekordzahlen für 2018 und dem Ausblick auf das laufende Jahr wieder etwas Ruhe ein. Deutschlands größter Autovermieter erwartet bei einem deutlichen Anstieg des operativen Konzernumsatzes beim Vorsteuergewinn ein Ergebnis auf Vorjahresniveau. Die traditionell konservative Prognose bietet aber Luft nach oben. Das dürfte sich in den kommenden Wochen auch im Kursverlauf zeigen.

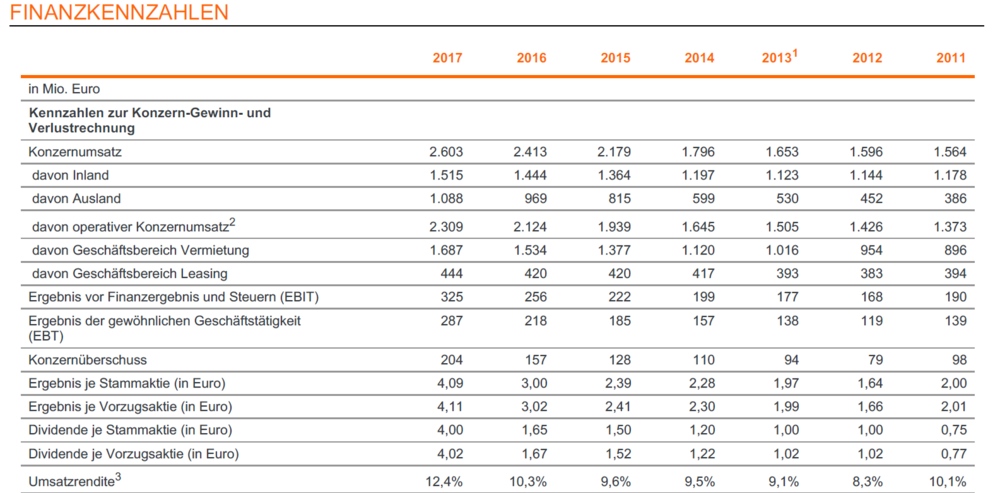

Sixt konnte im abgelaufenen Geschäftsjahr bei allen relevanten Finanzkennzahlen einen signifikanten Zuwachs erzielen und neue Rekordwerte erzielen: Im erfolgreichsten Jahr der Firmengeschichte ist der Konzernumsatz um 12,6 Prozent auf 2,93 Milliarden Euro gewachsen. Das Ergebnis vor Steuern (EBT) lag mit 534,6 Mio. Euro um 86,1 Prozent über dem Vorjahreswert von 287,3 Millionen Euro. Bereinigt um den Ertrag aus dem Verkauf der Beteiligung an dem Carsharing-Unternehmen DriveNow beträgt das EBT 336,7 Millionen Euro. Dies entspricht einer Steigerung von 17,2 Prozent. Damit ergab sich im rein operativen Geschäft erneut ein zur Umsatzentwicklung deutlich überproportionales Ertragswachstum. Die operative Umsatzrendite lag bei 13 Prozent.

Auch nach dem fünften Rekordjahr in Folge will Sixt in Zukunft weiter Gas geben und sich mittelfristig insbesondere durch die weitere Digitalisierung des Autovermietungsgeschäfts zum globalen Anbieter für individuelle Mobilität entwickeln. Gleichzeitig soll die Internationalisierung im europäischen Ausland und in den USA vorangetrieben werden. Das geht nicht ohne Investitionen. Daher erwartet Sixt im laufenden Jahr zunächst nur ein stabiles Konzern-EBT im Vergleich zum Vorjahr (ohne DriveNow-Verkauf). Der operative Konzernumsatz soll dagegen unter anderem dank einer steigenden Nachfrage – vor allem im Auslandsgeschäft in der Autovermietung – weiter deutlich steigen.

Das größte Potenzial bietet weiterhin der US-Markt. Im Land der unbegrenzten Möglichkeiten ist Sixt mit 58 Stationen und knapp 400 Millionen Euro Umsatz bereits die Nummer vier hinter Enterprise, Avis und Hertz. In fünf bis zehn Jahren dürfte Sixt eigenen Angaben zufolge in den USA mehr umsetzen als in ganz Europa.

Keine Frage: Die Internationalisierung und die neue Mobilitätsplattform sind die absoluten Wachstumstreiber bei Sixt. Das Sixt hier vor der Ernte der Früchte weiter Geld investieren muss, kommt nicht überraschend. Die schrittweise Integration des Leistungsangebots der Sixt App sollten sich in den kommenden Quartalen aber positiv in der Umsatz- und Gewinnentwicklung widerspiegeln. Die Aktie reagiert mit leichten Verlusten auf den Ausblick un testet die 200-Tage-Linie. Nach dem Kursaufschwung im Vorfeld der Zahlen keine Überraschung.

Das Fazit hat Bestand: Auch wenn die Sixt App in Sachen Reichweite und Kundenzahl aktuell noch (!) auf kleiner Flamme gekocht wird, hat Sixt das Potenzial, ähnlich wie bei der Autovermietung vor vielen Jahren auch hier wieder vorne Weg zu fahren und seine Plattform im Markt zu etablieren, bevor potenzielle Wettbewerber an den Start gehen. An der Börse wird die Zukunft gehandelt. Sixt hat die Zeichen der Zeit erkannt. Anleger mit Weitblick steigen ein und fahren mit. DER AKTIONÄR spekuliert im Real-Depot weiter mit Aktie und Hebel-Zertifikat auf steigende Kurse. Der Turbo-Call im Depot notiert rund 1.100 Prozent im Plus.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.

Sofortkauf

Sofortkauf