DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

01.06.2022

01.06.2022

Unter den heimischen Nebenwerten gibt es eine Reihe von Unternehmen, die über eine enorme Innovationskraft verfügen. Eins davon ist LPKF Laser. Das Potenzial der patentierten Dünnglas-Mikrobearbeitung LIDE (Laser Induced Deep Etching) ist enorm. Zuletzt hat der Laserhersteller die vielzitierten PS aber nicht auf die Straße bekommen. Doch Vorstand Klaus Fiedler treibt die Kommerzialisierung der Schlüsseltechnologie weiter voran.

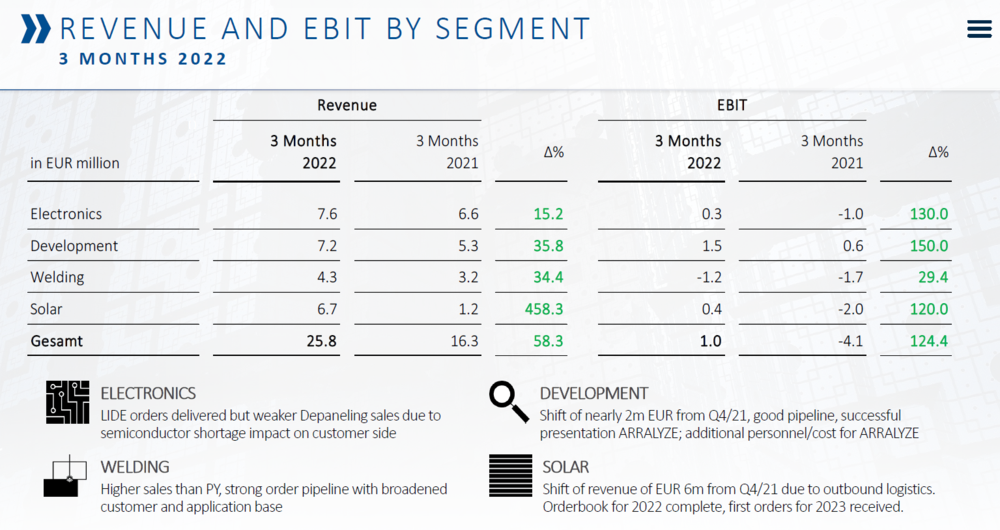

Nach einem eher durchwachsenen Jahr 2021 ist LPKF Laser im ersten Quartal 2022 ein erster Schritt in die richtige Richtung gelungen. Die positive Entwicklung beruhte sowohl auf der hohen Nachfrage als auch auf Projektverschiebungen aus dem Vorquartal. Niedrigere Materialkosten führten zu einer Verbesserung der Bruttomarge von 76,0 auf 80,2 Prozent. Der Umsatz stieg um 59 Prozent auf 25,8 Millionen Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) erreichte 1,0 Millionen Euro nach einem Verlust von 4,1 Millionen Euro im Vorjahr. Im laufenden Quartal peilt der Vorstand erneut das obere Drittel der Spanne bei den Planvorgaben an, die einen Umsatz zwischen 25 und 30 Millionen Euro und ein EBIT von minus 1,5 bis plus 2,5 Millionen Euro vorsehen.

Beim Auftragseingang verzeichnete LPKF einen Anstieg um zwölf Prozent auf 24 Millionen Euro, sodass der Auftragsbestand mit 60,8 Millionen Euro um 40 Prozent über dem Vorjahr lag. Weite Teile davon dürften noch im Jahr 2022 ausgeliefert werden. Zudem dürften in den kommenden Wochen noch einige neue Orders unterzeichnet werden, vor allem beim Kunststoffschweißen (Welding) scheint die Nachfrage derzeit groß.

Besonders wichtig: Im Q1 wurden erste LIDE-Anlagen für Durchkontaktierungen in neuartigen Display-Anwendungen bestellt, die es dem Kunden ermöglichen, LEDs durch die Rückwand eines Displays separat zu beschichten. Branchenkenner sprechen bei Micro-LED-Displays von einem Milliardenmarkt mit enormer Wachstumsdynamik. AKTIONÄR-Leser wissen: Das Potenzial der Dünnglas-Mikrobearbeitung LIDE (Laser Induced Deep Etching) ist enorm. Die Technologie ebnet dem kostengünstigeren Glas als Alternative zum teuren Silizium den Weg für viele industrielle Einsatzbereiche.

Trotz des ersten Auftrags eines großen Halbleiterherstellers, einer Entwicklungskooperation für Displayanwendungen und dem Rahmenvertrag mit einem Kunden aus der Halbleiterindustrie erwartet der Vorstand 2022 keine größeren Einzelaufträge aus dem LIDE-Bereich mehr, weitere Abschlüsse im niedrigen Millionenbereich scheinen allem Anschein nach aber nicht ausgeschlossen.

Die Prognosen für das Gesamtjahr wurden bestätigt. Die angepeilte Range bei den Umsätzen von 110 bis 130 Millionen Euro (Vorjahr: 93,6 Millionen Euro) und bei der EBIT-Marge von 2,0 bis 7,0 Prozent dürfte aus Sicht des AKTIONÄR trotz der bestehenden Unsicherheiten bei Lieferketten und Materialbeschaffung spätestens im zweiten Halbjahr überarbeitet werden, also die untere Begrenzung mindestens nachgezogen werden.

Dann wird sich vermutlich auch zeigen, ob die mittelfristigen Planvorgaben aufrechterhalten werden können. Bis zum Jahr 2024 sollen die Umsätze auf 360 Millionen Euro steigen und eine EBIT-Marge von 25 Prozent erreicht werden.

Beim Blick auf die Kursentwicklung stellt sich derzeit die Frage, wann „nicht mehr zu hoch bewertet“ wieder so „günstig bewertet“ ist, dass Investoren bei der Aktie zugreifen. Vom Hoch im Februar 2021 hat die Aktie rund 65 Prozent an Wert eingebüßt und nur noch mit einem 2023er-KGV von 12 und einem KUV von 1,5 bewertet. Lässt LPKF die nächsten Schritte folgen und zeichnet sich ab, dass die Kommerzialisierungsstrategie der innovativen LIDE-Technologie aufgeht, dürfte das Vertrauen der Investoren zurückkehren – und die Aktie eine nachhaltige Erholung starten. Der mögliche SDAX-Abstieg dürfte keine größere Rolle spielen. DER AKTIONÄR spekuliert im Real-Depot auf ein Comeback der Aktie.

Hinweis auf Interessenkonflikte: Aktien von LPKF Laser befinden sich im Real-Depot von DER AKTIONÄR.

Sofortkauf

Sofortkauf