DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

Das Wort Disruption ist in aller Munde. Zweifellos ist die Flugbranche eine der am stärksten betroffenen Sektoren. Der Eintritt von Billigfliegern in den Markt stellt die alteingesessenen Airlines vor massive Herausforderungen. Die Lufthansa ändert nun ihre Strategie, um auch langfristig konkurrenzfähig zu bleiben. Für Anleger könnte sich das lohnen.

Ein Konzernsprecher der Lufthansa gab bekannt, dass der Konzern seine Bordverpflegungstochter „LG Sky Chefs“ verkaufen wird. Nach längeren Verhandlungen habe der Vorstand einem Verkauf zugestimmt. Die LSG Group erwirtschaftete 2018 mit der Bordverpflegung im Flugzeug und Zug sowie Catering einen Umsatz von 3,2 Milliarden Euro. Das EBIT lag bei 115 Millionen Euro. Einen Verkaufspreis gab das Unternehmen bislang nicht bekannt.

Neuausrichtung

Der Verkauf der Bordverpflegung stellt für die Lufthansa-Gruppe einen Teil des Strategiewechsels dar. Denn der Kranich will sich wieder mehr aufs eigentliche Fliegen konzentrieren. So wird beispielsweise seit längerem über einen Verkauf der Lufthansa-Technik spekuliert. Nach Angaben des Unternehmens werden nun die Routine-Wartungen der Flugzeuge aus der Lufthansa Technik in die Passagiersparte integriert. Ein möglicher Verkauf dürfte so erleichtert werden.

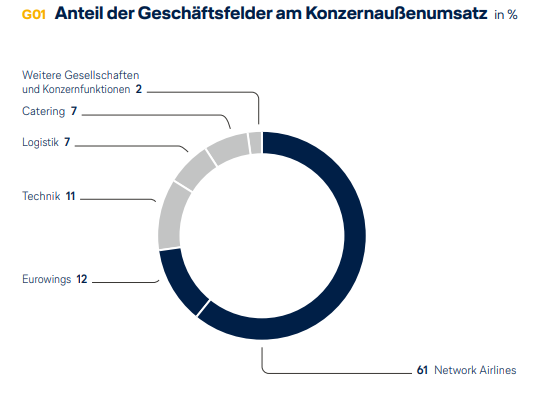

Betrachtet man die nackten Zahlen, würde auch eine Abspaltung der Technik-Sparte Sinn machen. Diese machte 2018 lediglich elf Prozent vom Umsatz aus. Auch das Catering ist lediglich ein kleiner Teil des Unternehmens. Zudem sind die Margen in den beiden Bereichen (Technik 7,2 Prozent, Catering 3,6 Prozent) deutlich geringer als im Passagiergeschäft (Premium Airlines: 10,7 Prozent) und der Logistik (9,9 Prozent).

Fundamental klar zu billig

Unter fundamentalen Gesichtspunkten ist der DAX-Titel ohnehin nach wie vor klar unterbewertet. Obwohl die Lufthansa Marktführer in einigen attraktiven Märkten ist und über eine bessere Bilanz verfügt als die meisten Konkurrenten, sind die Anteile günstiger als die Wettbewerber wie Ryanair, Easyjet & Co bewertet:

Aktie bleibt ein Kauf

Für langfristig orientierte Anleger ist die Lufthansa nach wie vor ein sehr attraktives Investment. Der Stoppkurs sollte bei 16,80 Euro belassen werden.

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die durch die durch die Publikation etwaig resultierende Kursentwicklung profitieren: Lufthansa.

Sofortkauf

Sofortkauf