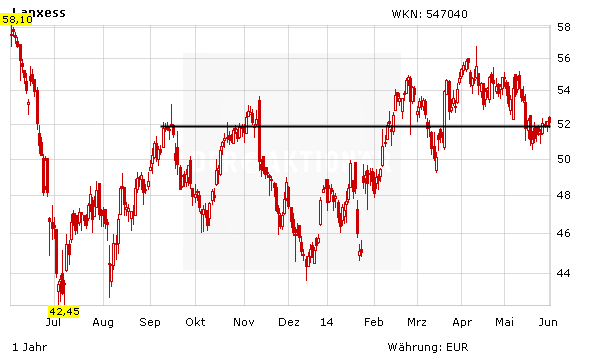

Die charttechnische Situation von Lanxess hat sich zuletzt wieder leicht erholt. Das mit dem Rutsch unter die 52-Euro-Marke ausgelöste Verkaufssignal entpuppte sich als Bärenfalle. Nun haben auch noch die Experten der Deutschen Bank ihre Einschätzung positiv überarbeitet.

In seiner jüngsten Studie hob Analyst Oliver Reiff das Kursziel von 54 auf 57 an, bestätigte jedoch das „Hold“-Rating für Lanxess. Er sehe beim Spezialchemiekonzern zwar langfristiges Aufwärtspotenzial, doch für eine Einpreisung dieses positiven Szenarios sei es noch zu früh, so Reiff in einer Studie. Der neue Unternehmenslenker Matthias Zachert dürfte seiner Meinung nach die Neuaufstellung der Kostenbasis in den Griff bekommen. Bis aber das notwendige Gleichgewicht von Angebot und Nachfrage wieder erreicht sei, dürfte es noch drei bis fünf Jahre dauern.

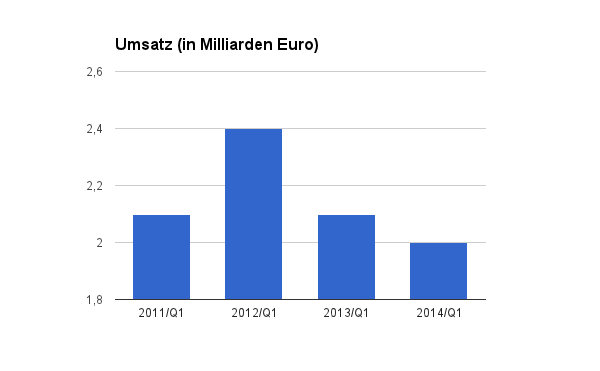

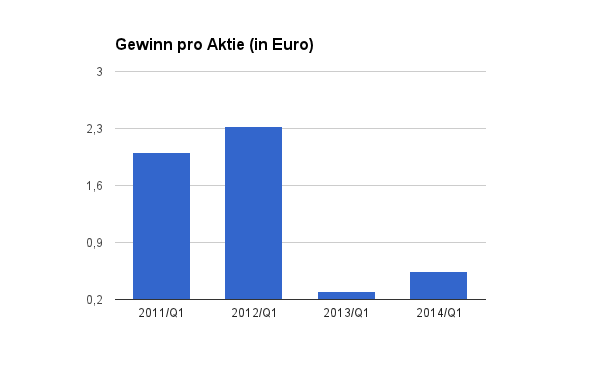

Umsatz runter, Gewinn rauf

In den ersten drei Monaten sank der Umsatz des Spezialchemiekonzerns gegenüber dem Vorjahresquartal um 1,5 Prozent auf knapp 2 Milliarden Euro.

Das Konzernergebnis stagnierte bei 25 Millionen Euro. Das operative Ergebnis zog dagegen an. Der Gewinn vor Zinsen, Steuern, Abschreibungen und Sondereinflüssen (EBITDA) ist um 17,8 Prozent auf 205 Millionen Euro gestiegen. Der Gewinn je Aktie kletterte um 80 Prozent auf 0,54 Euro.

Steiniger Weg

Lanxess war im vergangenen Jahr wegen eines schwachen Autogeschäfts und sinkender Kautschukpreise in Schieflage geraten. Mit Zachert am Steuer arbeitet der Konzern derzeit am Turnaround. "Die kommenden zwei bis drei Jahre werden steinig". Aus dem Umbau werde Lanxess aber gestärkt hervorgehen, so Zachert auf der Hauptversammlung in der vergangen Woche. Investierte Anleger bleiben dabei und sichern ihre Position mit einem Stopp bei 46 Euro ab.

(mit Material von dpa-AFX)