)

29.01.2014

29.01.2014

Die Aktie des Kali- und Salzproduzenten K+S kommt auch heute nicht in die Gänge. Wenn es nach Marc Gabriel vom Bankhaus Lampe geht, dürfte die Schwäche aber nur vorübergehender Natur sein. Er rät weiterhin zum Kauf der Aktie. Sein Kursziel liegt bei 26,00 Euro. Die Aktie ist seiner Ansicht nach günstig bewertet.

„Während der Winter in Europa bislang wenig Impulse für das Salzgeschäft gebracht hat, brummt das Auftausalzgeschäft in den USA und Kanada in diesem Winter. Die Läger sind leergefegt, und für den nächsten Winter dürften Preisanhebungen möglich sein“, sagt Gabriel. Von daher geht er von einem konstanten operativen Gewinn beim Salzgeschäft aus.

Kostensparprogramm zahlt sich aus

Etwas skeptischer ist Gabriel dagegen für das Geschäft mit Kali- und Magnesiumprodukten. „Der niedrigere Durchschnittspreis wird sich u. E. 2014 in einem Rückgang des operativen EBIT von 552 Millionen Euro auf 303 Millionen Euro niederschlagen. Dass der Einbruch nicht dramatischer ausfällt, liegt an dem Kosteneinsparungsprogramm“, erklärt Gabriel.

Gabriel lobt die erfolgreiche Platzierung der beiden Anleihen Anfang Dezember vergangenen Jahres. Damit sei der wesentliche Teil der neuen Produktionsstätte in Kanada durchfinanziert. Für Gabriel ist die Aktie mit einem Kurs/Buchverhältnis von 1,2x im Branchenvergleich günstig bewertet. Der Mittelwert belaufe sich auf 2,7x. Dies spreche für einen Kauf der Aktie.

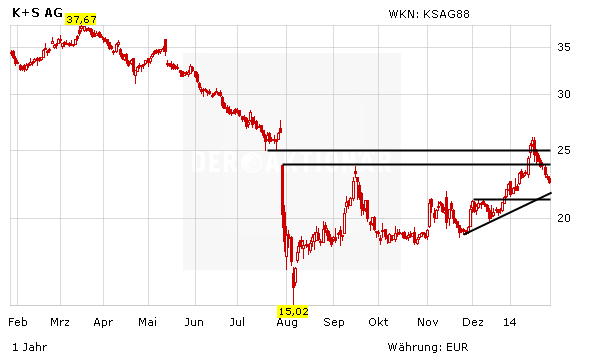

Der Chart sieht allerdings derzeit alles andere als bullish aus. DER AKTIONÄR bleibt bei seiner Meinung: Anleger sollten eine charttechnische Wende abwarten. Der Abverkauf kann durchaus noch bis in den Bereich von 21,85 Euro anhalten.

Sofortkauf

Sofortkauf