DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

17.12.2013

17.12.2013

Wohin geht die Reise der Aktie des Kali- und Salzherstellers K+S im kommenden Jahr? Die Optimisten sehen eine Stabilisierung der Preise für Kalidünger, während die Pessimisten weiter von einem Preisdruck ausgehen. Mit anderen Worten: Auch 2014 wird die Visibilität der Geschäftsentwicklung nebulös bleiben.

Die französische Investmentbank Exane BNP Paribas hat die Einstufung für K+S nach Branchendaten auf "Underperform" mit einem Kursziel von 13 Euro belassen. Der im November verzeichnete Anstieg der Lagerbestände von Weizen sei eine negative Entwicklung für die Hersteller von Agrochemikalien, schrieb Analystin Heidi Vesterinen in einer Branchenstudie. Die Expertin steht dem Salz- und Düngemittelhersteller angesichts der Risiken für die Preis- und Absatzentwicklung weiter negativ gegenüber. Dies sei unabhängig von einer möglichen Neuformierung des Kali-Absatzkartells BPC der Fall.

Verbessert sich die Nachfragesituation?

Die britische Investmentbank HSBC hat die Einstufung für K+S auf "Neutral" mit einem Kursziel von 23 Euro belassen. Die Preise für chemische Produkte dürften im kommenden Jahr mindestens stabil bleiben, schrieb Analyst Sebastian Satz in einer Branchenstudie. Das Verhältnis von Angebot zu Nachfrage werde wohl günstiger ausfallen als in den vergangenen beiden Jahren. Gemessen am Ölpreis lägen die Preise momentan leicht unter dem normalen Niveau.

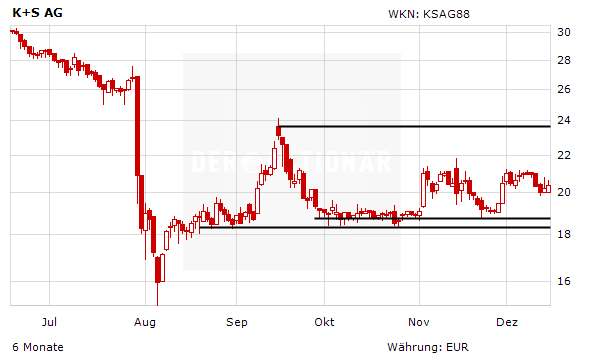

DER AKTIONÄR bleibt bei seiner Meinung: Aus charttechnischer Sicht drängt sich ein Einstieg erst bei einem Ausbruch über das Zwischenhoch bei 23,70 Euro auf. Investierte Anleger sollten spätestens bei einem Bruch der Unterstützungszone bei 18,50 Euro die Reißleine ziehen. In diesem Fall droht ein neuerlicher Test des Tiefs bei 15,02 Euro.

(mit Material von dpa-AFX)

Sofortkauf

Sofortkauf