)

13.01.2023

13.01.2023

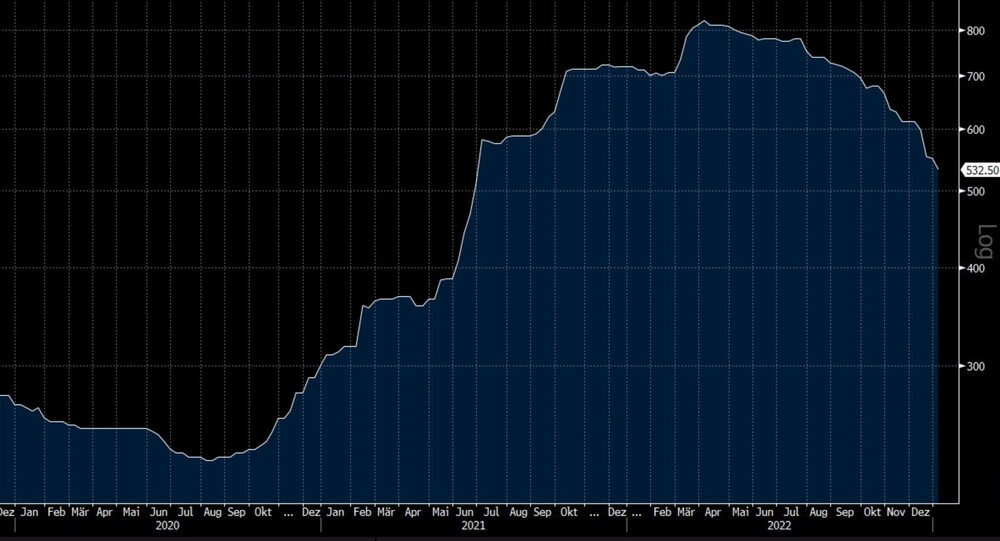

Die Aktie von K+S konnte zuletzt wieder deutlich zulegen. Zuvor litt der MDAX-Titel unter den kräftig gesunkenen Kalipreisen. Diese liegen nun sogar klar unter den Niveaus vor Beginn des russischen Angriffskrieges. Allerdings dürfte K+S auch mit diesem Niveau weiterhin hochprofitabel arbeiten können.

Für das laufende Jahr rechnen Analysten etwa mit einem Nettogewinn von 1,44 Milliarden Euro oder 5,43 Euro je Aktie, woraus sich ein KGV von gerade einmal 4 errechnen würde.

Indes hat die Investmentbank Stifel das Kursziel für K+S von 27 auf 26 Euro leicht gesenkt, die Einstufung aber auf "Buy" belassen. Analyst Andreas Heine erwartet laut einer am Freitag vorliegenden Studie zur europäischen Chemiebranche einen Stimmungsumschwung für den Sektor. Im ersten Quartal des neuen Jahres dürfte der Tiefpunkt erreicht sein und nachlassende Strom- und Gaskosten dürften dazu beitragen. Für den Düngerhersteller K+S bleibt Heine weiterhin optimistisch. Er erwartet eine Belebung der Geschäfte im Frühjahr.

Die Kalipreise dürften sich weiterhin volatil präsentieren, dementsprechend sind bei K+S nach wie vor gute Nerven erforderlich. Langfristig betrachtet bleibt der gut aufgestellte Düngemittelhersteller mit einer mittlerweile sehr soliden Bilanz attraktiv, zumal die Bewertung mit einem KGV von 4 und einem KBV von 0,6 immer noch sehr günstig ist. Der Stopp kann bei 16,00 Euro belassen werden.

Mit Material von dpa-AFX

Sofortkauf

Sofortkauf