)

JD.com enttäuscht im vierten Quartal 2017. Der harte Konkurrenzkampf mit Alibaba setzt dem Online-Händler zu. Die Aktie fällt zum Handelsbeginn um sieben Prozent.

Der Umsatz lag mit 110,2 Milliarden Yuan zwar über den Erwartungen der Analysten von 109,0 Milliarden Yuan. Dennoch ist das vierte Quartal mit einem Umsatzwachstum von 37 Prozent das wachstumsschwächste des abgelaufenen Jahres. Zudem fiel der Verlust je Aktie von 0,64 Yuan deutlich höher aus als mit 0,33 Yuan geschätzt wurde. Ein herber Rückschlag für die Anleger, nachdem im dritten Quartal 2017 ein positives Ergebnis die Hoffnung auf Profitabilität aufkeimen ließ.

Die Umsatzkosten wuchsen während des Geschäftsjahres mit 40 Prozent schneller als die Erlöse. Ein ähnliches Bild zeichnet sich bei den Vertriebskosten (+46 Prozent) ab. JD.com verfügt – im Gegensatz zu Alibaba – über ein riesiges Logistiknetzwerk und glänzt durch schnellere Lieferzeiten. Ein Vorteil, der aufgrund des langsamer wachsenden E-Commerce-Marktes in den Großstädten immer teurer bezahlt werden muss.

Das schwache Ergebnis hält JD.com und seinen Finanzkräftigen Partner Tencent jedoch nicht davon ab, weiter in die Zukunft zu investieren. So investierte das Duo im vierten Quartal 863 Millionen Dollar in den Online-Händler Vipshop. Doch auch der Ausbau des Logistikgeschäfts und die Expansion ins Ausland verschlingen Millionen.

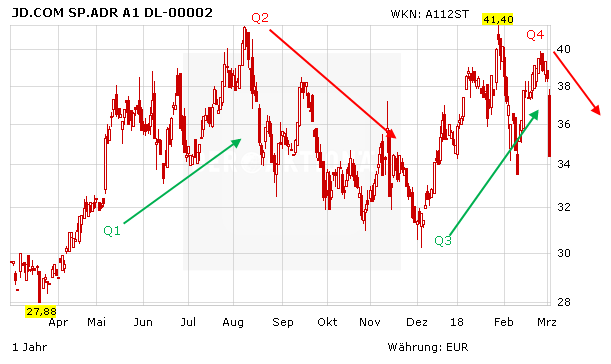

Mit dem Kurssturz nach den Zahlen gibt die Aktie von JD.com fast alle Gewinne der letzten drei Monate ab. Sicherlich versuchte JD-Finanzchef Sidney Huang schon nach dem profitablen ersten Quartal 2017 die Euphorie der Anleger zu zügeln – an der Börse wird jedoch allzu gerne geträumt. Die Hoffnung auf Profitabilität lässt sich am JD-Chart gut ablesen. Q1 lagen die Gewinne je Aktie bei plus 0,18 Yuan; Q2 bei minus 0,27 Yuan; Q3 bei plus 0,70 Yuan; Q4 bei minus 0,64 Yuan.

Langfristig sollte JD.com den Sprung in die schwarzen Zahlen schaffen – insbesondere solange der Anteilseigner Tencent beim Investieren hilft. Zudem bietet der chinesische Markt genug Platz für mehr als einen großen Versandhändler. Insgesamt soll der Markt von 2016 bis 2019 mit einer durchschnittlichen jährlichen Wachstumsrate von 16 Prozent zulegen.

Angesichts dieses Wachstumspotential empfiehlt DER AKTIONÄR: Gewinne laufen lassen und den seit der Erstempfehlung angehobenen Stopp bei 32,00 Euro beachten.

Sofortkauf

Sofortkauf