DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

IBM hat im zweiten Quartal wegen der anhalten Schwäche im IT-Kerngeschäft erneut starke Umsatzeinbußen hinnehmen müssen. Zudem hält sich IBM zu seiner Cloud-Strategie mit Red Hat bedeckt. Die Aktie fällt nachbörslich 1,3 Prozent.

Umsatz und Gewinn im Rahmen der Erwartungen

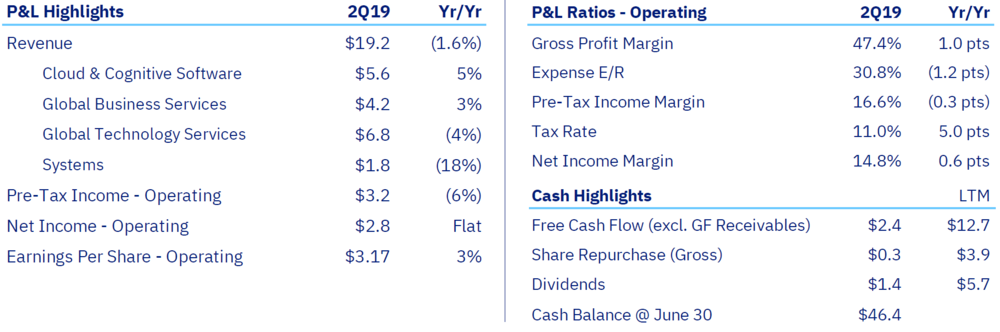

Verglichen mit dem Vorjahreswert sanken die Erlöse um 4,2 Prozent auf 19,2 Milliarden Dollar. Die Erwartungen der Analysten lagen ebenfalls bei 19,2 Milliarden Dollar. Es ist das vierte Quartal in Folge, in dem IBM mit sinkenden Umsätzen zu kämpfen hat.

Trotz rückläufiger Erlöse konnte IBM den Gewinn unter anderem dank geringerer Kosten um vier Prozent auf 2,5 Milliarden Dollar und damit etwas stärker als von Analysten erwartet steigern.

Eine Belastung für die Bilanz war insbesondere der starke Dollar, der die internationalen Einnahmen nach Umrechnung in die heimische Währung schmälert. Das US-Unternehmen macht den Großteil seines Umsatzes im Ausland.

Cloud-Transformation im Fokus

Der IT-Dino tut sich nach einem tiefgreifenden Konzernwandel schwer, mit neuen Geschäftsbereichen wie Cloud-Diensten, Datenanalyse und künstlicher Intelligenz die Probleme in der klassischen Hardware-Sparte mit Servern und Großrechnern abzufedern.

IBM hat den Cloud Markt rund ein Jahrzehnt lang verschlafen und sieht nun seine Zukunft in einer Hybrid-Cloud-Strategie aus firmeneigenen Servern und Cloud-Servern. Um sich zügiger neuauszurichten wurde für 34 Milliarden Dolllar Red Hat gekauft.

Die Akquisition von Red Hat wurde dabei erst vergangene Woche abgeschlossen, weshalb vom Zukauf nichts im aktuellen Geschäftsbericht steht. Anleger und Analysten hätten sich dennoch gewünscht, dass die Konzernführung in der Zahlenkonferenz Einzelheiten zu der als „Gamechanger“ angekündigten Übernahme preisgibt – doch IBM gab sich schmallippig.

Spannend wird vor allem, wie IBM nach der Milliardenübernahme bilanziert. Denn aktuell werden die Clouderlöse über unterschiedliche Geschäftssegmente verteilt. Die unbedingt notwendige Cloud-Transformation ist damit schwer nachvollziehbar.

Die Entwicklung der IBM-Aktie wird in den nächsten Jahren stark an die Geschwindigkeit der Cloud-Transformation gekoppelt sein. Hier hängt viel von Red Hat ab. Noch dürften erst 20 Prozent der Unternehmen in der Cloud aktiv sein, was IBM noch ordentlich Wachstumsspielraum gibt. Insbesondere die langjährigen Kundenbeziehungen könnten helfen, eigene Cloud-Lösungen zu verkaufen.

DER AKTIONÄR bleibt überzeugt, dass IBM die Cloud noch nicht vollständig verschlafen hat. Gewinne laufen lassen.

Sofortkauf

Sofortkauf