)

01.03.2019

01.03.2019

Die Automatisierung ist ein absoluter Wachstumsmarkt. ISRA Vision freut sich daher auch zum Jahresauftakt über die starke Nachfrage seiner Kunden. Der Vorstand stellt zudem einen lukrativen Zukauf in Aussicht. Die Investoren greifen beherzt zu. Doch die Luft für die Aktie wird langsam dünn. Das sind die Hintergründe.

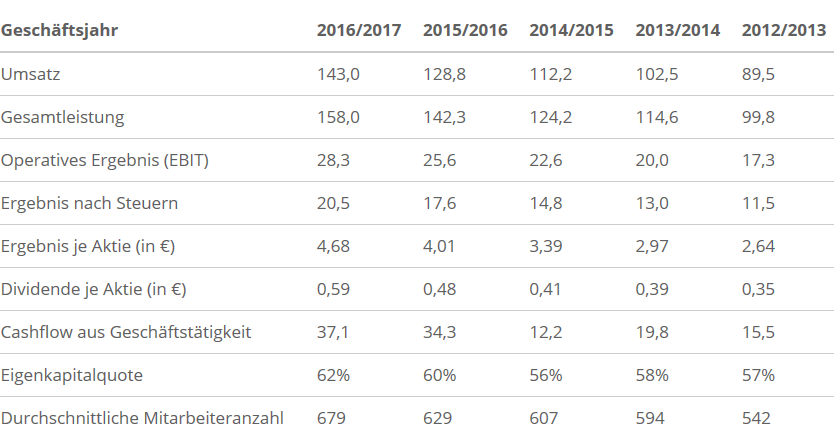

Im ersten Quartal des neuen Geschäftsjahres 2018/19 entwickelten sich die Geschäfte der auf die industrielle Bildverarbeitung spezialisierten ISRA Vision in nahezu allen Regionen erneut positiv. Der Umsatz kletterte um zehn Prozent auf 34,2 Millionen Euro und das Vorsteuerergebnis erhöhte sich um elf Prozent auf 6,9 Millionen Euro. Damit wurde der Trend der letzten Jahre fortgesetzt.

Was zeichnet die Gesellschaft aus? Innovative Produkte mit einem hohen Kundennutzen bilden bei ISRA Vision die Basis für dynamisches Wachstum und steigende Gewinne. Mit der Multisegment-Strategie sind die Darmstädter dabei in diversen Industriebranchen mit verschiedenen wirtschaftlichen Zyklen tätig. Durch die Diversifikation über verschiedene Zielindustrien, Regionen und Technologien kann die Gesellschaft so auch zeitweilig auftretende Nachfrageschwankungen einzelner Industrien im Konjunkturzyklus kompensieren.

Die Orderbücher sind entsprechend gut gefüllt: Der Auftragsbestand stieg auf rund 96 Millionen Euro (Vorjahr: 83 Millionen Euro). ISRA Vision bestätigte seinen Ausblick und geht für das Gesamtjahr von einem Wachstum aus eigener Kraft bei Umsatz und Ergebnis im unteren zweistelligen Prozentbereich aus. Das sind die aktuellen Schätzungen des AKTIONÄR:

Zudem kündigte Vorstand Enis Ersü einen Zukauf an. Geprüft würden aktuell unter anderem Übernahmen im Bereich Produktions-Analyse-Softwaretools und der 3D-Industrieautomatisierung, so der Firmenlenker. An seiner mittelfristigen Umsatzplanung von mehr als 200 Millionen Euro hält Ersü fest.

Nach dem Rekordhoch im September 2018 ging die ISRA-Aktie auf Talfahrt. Mit der Veröffentlichung der Jahresbilanz beschleunigte sich die Talfahrt noch einmal. Mitte Dezember startete die Aktie eine Erholungsbewegung. Angesichts der hohen Bewertung (2019er-KGV: 32) sollte dieser spätestens im Bereich um 40 Euro an der 200-Tage-Linie die Luft ausgehen – auch wenn ISRA das eigene Wachstum durch eine Übernahme anschieben will.