DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

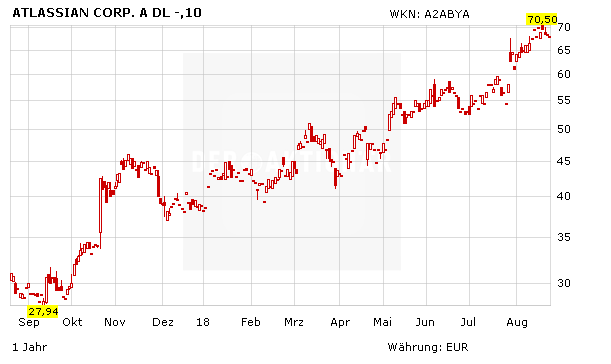

Mit einem einzigartigen Geschäftsmodell ist Atlassian unter den trendstärksten Unternehmen in der Softwarebranche. Seit Jahresbeginn konnte das britische Software-Unternehmen schon ein stattliches Plus von über 60 Prozent verzeichnen. Gibt es jetzt noch Potenzial oder ist die Rallye bald zu Ende?

Der Konzern stammt eigentlich aus Sydney, wurde jedoch im Zuge des Börsengangs an der Nasdaq nach London verlegt. Alleine in diesem Jahr legte der Kurs von Atlassian eine unglaubliche Rallye hin. Das Jahresplus notiert weit über 50 Prozent.

Die Vision

Anleger sehen enormes Potenzial in diesem Papier – auch wegen des außergewöhnlichen Geschäftsmodells, das sich von denen anderer Unternehmen unterscheidet. Die Vision der Gründer ist, „durch offenes Arbeiten das volle Potenzial eines jeden Teams zu entfalten“. Des Weiteren heißt es auf der Homepage: „Von Medizin und Raumfahrt über Katastrophenhilfe bis hin zum Pizzaservice helfen unsere Produkte Teams in aller Welt, die Menschheit durch Software voranzubringen.“ Atlassian fokussiert sich insbesondere auf Software-Entwicklungsteam. Jira – das wohl beliebteste Produkt im Portfolio – hilft dabei die Produktivität zu steigern und agiler zu arbeiten. Aktuell zählt Atlassian rund 125.000 Kunden, eine Verdopplung auf Sicht von zwei Jahren. Das Wachstum ist kein Zufall, sondern korreliert mit dem Fokus des Konzerns auf Forschung und Entwicklung (F&E). Atlassian investiert in diesem Bereich rund 40 Prozent des gesamten Umsatzes. Im Vergleich: Amazon, eines der innovativsten Unternehmen weltweit, investiert hier rund 30 Prozent. Um den hohen Aufwand durch F&E stemmen zu können, wird wiederum bei Marketingmaßnahmen gespart. Bisher hat sich die Strategie ausgezahlt.

Quartalszahlen

Vor wenigen Wochen präsentierte das Unternehmen die Zahlen zum vierten Quartal 2018. Der Umsatz lag bei 243,8 Millionen US-Dollar, was einem Wachstum von 40 Prozent entspricht. Analysten erwarteten 233,4 Millionen US-Dollar. Viel mehr beeindruckte die Anleger und Analysten jedoch die Partnerschaft mit dem Konkurrenten Slack. Der Software-Anbieter kauft die beiden Chatprogramme Hipchat und Stride von Atlassian. Slack wird die Programme jedoch nicht direkt für eigene Zwecke verwenden, sondern diese einstellen und den Nutzern einen Wechsel auf das hauseigene Programm empfehlen. Davon profitieren beide Seiten. Slack gewinnt neue Kunden und Atlassian kann damit eine Sparte loswerden, die sich nicht so entwickelt hat wie erhofft. Der Umsatzrückgang wird durch die Slack-Zahlungen ausgeglichen. Weiterhin wollen die beiden Unternehmen daran arbeiten, die Vermarktung ihrer Produkte besser aufeinander abzustimmen, um eine optimale Integration zu erreichen. Die Ankündigung wurde mehr als positiv aufgenommen. Atlassian stieg im nachbörslichen Handel um 18 Prozent in der Spitze.

Zu spät für den Einstieg?

Obwohl das Papier nicht mehr billig ist, hat Atlassian aufgrund der Wachstumsraten noch deutlich Luft nach oben. Die Story ist intakt und das Potenzial der Produkte noch nicht ausgeschöpft. Auf dem aktuellen Niveau sollten Anleger vorerst mit einer kleineren Position einen Fuß in die Tür stellen. Anschließend dienen Rücksetzer als Nachkaufchance. Der Stopp sollte bei 50,00 Euro gesetzt werden.

Sofortkauf

Sofortkauf