DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

15.06.2015

15.06.2015

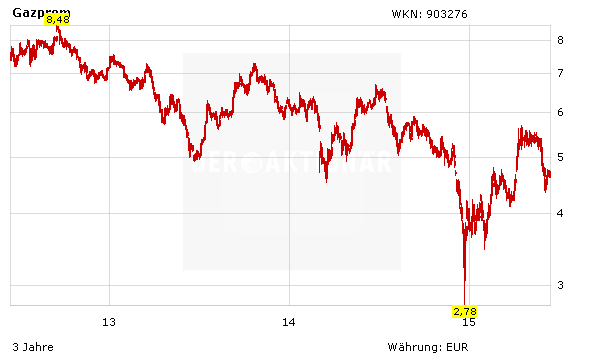

Die Sanktionen gegen Russland, anhaltend niedrige Gaspreise und hohe Investitionen in den Bau neuer Pipelines: Die Herausforderungen für Gazprom sind weiterhin vielfältig. Dennoch dürfte die Kasse beim weltgrößten Erdgasproduzenten dieses Jahr wieder kräftig klingeln – zumindest nach Schätzung der meisten Experten.

So rechnen die Analysten, die sich regelmäßig mit Gazprom befassen, für 2015 mit einem Umsatz von 103,1 Milliarden Dollar. Das EBIT (Gewinn vor Steuern und Zinsen) soll sich auf 22,8 Milliarden Dollar belaufen, das Nettoergebnis auf 16,6 Milliarden Dollar beziehungsweise 1,41 Dollar je Aktie. Daraus errechnet sich ein KGV von 3,7.

Für das kommende Jahr werden Erlöse in Höhe von 109,5 Milliarden Dollar erwartet. Das EBIT soll auf 24,1 Milliarden Dollar klettern, der Überschuss auf 19,5 Milliarden Dollar (1,65 Dollar pro Anteilschein). Damit würde das KGV auf nur noch 3,2 sinken.

Günstig, aber riskant

Angesichts eines KGVs von 3, eines KBVs von nur 0,25 und einer Dividendenrendite von fast fünf Prozent sind die Anteile von Gazprom im Vergleich mit Exxon, Shell oder BP ein absolutes Schnäppchen. Wegen der politischen Risiken bleiben die Papiere des russischen Gasriesen aber weiterhin ausnahmslos für mutige Anleger geeignet (Stopp: 4,10 Euro).

Sofortkauf

Sofortkauf