DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

18.02.2019

18.02.2019

Sie werden an der Börse oft in einen Topf geworfen: Freenet, einer der größten netzunabhängigen Telekommunikationsanbieter in Deutschland und Tele Columbus, einer der größten Kabelnetzbetreiber Deutschlands. Im Kursverlauf der letzten Monate gibt es zwar Parallelen. Im Geschäftsmodell und vor bei den Aussichten sieht das Ganze allerdings komplett anders aus.

Für die Freenet-Aktie stehen für das abgelaufene Jahr über 40 Prozent Kursverlust zu Buche. In den Augen vieler Investoren ist die Wachstumsfantasie beim TecDAX-Konzern abhanden gekommen. Ein geringes Wachstum, steigende Dividendenrisiken und strukturelle Herausforderungen im Mobilfunkgeschäft, so der Tenor der Pessimisten. Seit Jahresanfang arbeitet die Aktie an einer Stabilisierung. Nach zwei Prognosesenkungen und der Sorge um mögliche Liquiditätsengpässe hat die Tele Columbus-Papiere sogar rund 80 Prozent an Wert verloren.

Während sich die Freenet-Aktie in den letzten Wochen stabilisieren konnte, ist der Kurs von Tele Columbus in der Vorwoche auf ein neues Rekordtief gerutscht. Wie geht es weiter?

Tele Columbus: Schätzungen zu hoch?

Bei Tele Columbus hat der Vorstand einen Berg Arbeit vor der Brust, um die Gesellschaft operativ wieder auf Kurs zu bringen und damit das Vertrauen der Anleger zurückzugewinnen. Das gelingt in der Regel nur mit guten Nachrichten in Form von guten Zahlen. Diese sind derzeit noch nicht in Sicht. Denn die Konsensschätzungen der Analysten erscheinen recht ambitioniert:

Um wieder auf Kurs zu kommen, müssen – neben den üblichen Effizienzsteigerungsmaßnahmen und Kostensenkungen – die Marketingaufwendungen hoch gefahren werden. Eine nicht ganz einfache Gradwanderung. Zudem scheint mit den 5G-Plänen von Großaktionär United Internet (Anteil: 29 Prozent) eine Übernahme der Tele Columbus für den TecDAX-Konzern vorerst vom Tisch. Damit fällt ein weiterer potenzieller Impulsgeber weg.

Freenet: Starkes Argument

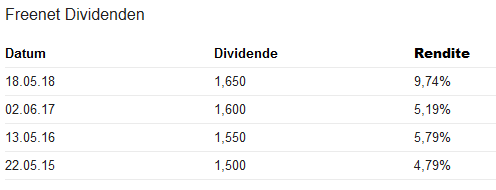

Auch bei Freenet ist der Wachstumsmotor zuletzt etwas ins Stottern geraten. Große Sprünge macht der Mobilfunk-Service-Provider in seinem Kerngeschäft nicht mehr. Das noch junge TV-Geschäft wird seiner Rolle als Wachstumstreiber zudem nicht wirklich gerecht. Dennoch hellt sich die Stimmung nach dem Kursrutsch 2018 wieder auf. Freenet hat sich entschlossen, nicht an der kostspieligen Auktion für die Frequenzen für 5G-Mobilfunk teilzunehmen. Für Fantasie sorgt die Beteiligung an dem Schweizer Telekomkonzern Sunrise (24,5 Prozent). Das Investment rentiert sich schon allein durch die Dividenden der Eidgenossen. Zudem winkt durch einen möglichen Verkauf ein stattlicher Erlös. Mögliche Einnahmen dürften zwar vornehmlich zur Schuldentilgung eingesetzt werden. An der stabilen Dividendenpolitik will die Gesellschaft dennoch festhalten. Laut Finanzchef Ingo Arnold ist der Puffer zwischen dem jährlich generierten Cash und der Dividende weiter relativ groß. Selbst wenn die Hauptversammlung am 16. Mai nach acht Jahren mit einer Erhöhung nur eine Dividende auf Vorjahresniveau beschließen würde, entspräche das einer Rendite von starken 9,5 Prozent.

Bei Freenet sticht vor allem die Trumpfkarte Dividende, sie ist vor allem für langfristig orientierte Anleger ein gutes Argument, die Aktie ins Depot zu nehm. Zudem würde mit dem Sprung über die 19-Euro-Marke ein Kaufsignal generiert. Bei Tele Columbus sollten Anleger vorerst an der Seitenlinie bleiben und die operative Entwicklung in den kommenden Quartalen abwarten.

Sofortkauf

Sofortkauf