DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

19.05.2014

19.05.2014

Die Investmentbank Close Brothers Seydler hat die Einstufung für Evotec nach Zahlen zum ersten Quartal auf "Buy" mit einem Kursziel von 4,50 Euro belassen. Der Umsatz sei etwas besser als von ihm erwartet ausgefallen, schrieb Analyst Igor Kim in einer Studie vom Mittwoch. Das operative Ergebnis (Ebitda) des Biotech-Unternehmens habe erwartungsgemäß im knapp negativen Bereich gelegen.

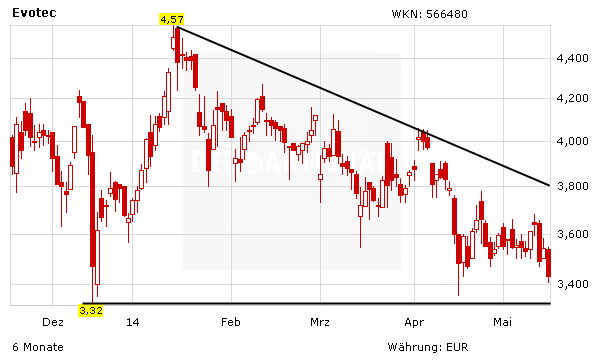

Angeschlagenes Chart-Bild

Auch DER AKTIONÄR ist von den langfristigen Chancen bei Evotec überzeugt und sieht die TecDAX-Gesellschaft als eine der aussichtsreichsten deutschen Biotech-Werte. Kurzfristig ist die Charttechnik jedoch deutlich angeschlagen. Wichtig ist nun vorerst, dass die Unterstützung bei 3,32 Euro verteidigt werden kann. Ein starkes positives Signal würde allerdings erst der Sprung über den seit Januar ausgebildeten Abwärtstrend bringen. Bis dahin setzen Anleger das Papier auf ihre Watchlist.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf