)

20.11.2015

20.11.2015

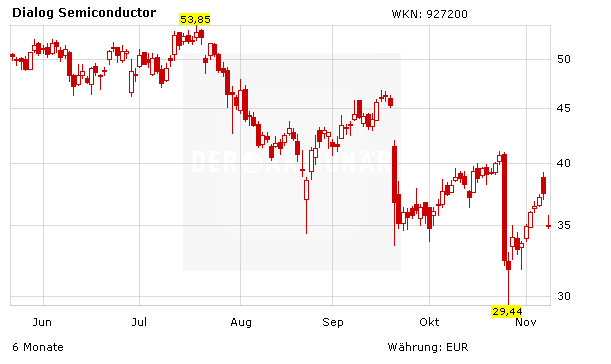

Die Commerzbank hat die Einstufung für Dialog Semiconductor nach der Zustimmung der Aktionäre zum Kauf von Atmel auf "Buy" mit einem Kursziel von 42 Euro belassen. Da nun die Unsicherheit vom Tisch sei, sehe er nicht mehr allzu viel Gefahr für die Aktie des deutschen Halbleiterherstellers, schrieb Analyst Thomas Becker in einer Studie vom Freitag. Vielmehr biete das aktuelle Kursniveau eine Kaufgelegenheit.

Aktie tendiert zunächst seitwärts

Der Halbleiterhersteller Dialog Semiconductor hat von seinen Aktionären grünes Licht für die geplante 4,6 Milliarden Dollar teure Übernahme des US-Konkurrenten Atmel erhalten. Die Aktionäre genehmigten die dafür notwendige Ausgabe neuer Aktien, teilte das TecDAX-Schwergewicht am Donnerstag nach einer außerordentlichen Hauptversammlung mit. Zuletzt hatten der einflussreiche US-Aktionärsberater ISS und prominente Investoren wie der Hedgefondsmanager Paul Singer das am 20. September angekündigte Vorhaben kritisiert.

Dialog werde nach dem Votum der Aktionäre das Verfahren hin zum erwarteten Vollzug der Übernahme im ersten Quartal 2016 wie geplant fortsetzen, hieß es. Dialog-Semiconductor-Chef Jalal Bagherli strich erneut die Notwendigkeit und die Vorzüge des geplanten Kaufs des Konkurrenten heraus.

Euphorie kam nach der Hauptversammlung bislang allerdings noch nicht auf. Ein Börsianer erklärte die Skepsis damit, dass zur Finanzierung der als kostspielig eingeschätzten Transaktion eine Kapitalerhöhung drohe. Langfristig könnte der Zukauf aber auch aus seiner Sicht positiv wirken und die Zukunft von Dialog letztendlich sichern.

DER AKTIONÄR ist ebenfalls weiterhin positiv für die Aktie von Dialog gestimmt. Derzeit ist die Aktie gerade einmal mit einem 2016er-KGV von 12 bewertet und das bei Wachstumsraten von 15 bis 20 Prozent. Ein Stopp bei 27,50 Euro sichert die Position nach unten ab.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf