DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

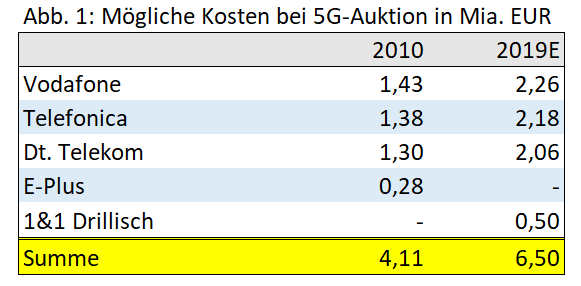

Mit 5,5 Milliarden Euro liegen die Gebote der aktuellen 5G Auktion bereits eine Milliarde über den Geboten der letzten Versteigerung 2010. Verantwortlich ist hierfür weitestgehend das erstmalig bietende Unternehmen 1&1 Drillisch. Doch welche Auswirkungen entstehen für Anleger wenn die Preise noch weiter ansteigen, zum Beispiel auf 6,5 Milliarden?

Unter der Annahme, dass die Mobilfunkauktion ähnliche Ergebnisse hervorbringt wie einst 2010, können wir davon ausgehen, dass Vodafone, Telefonica und Deutsche Telekom den Markt weitestgehend unter sich aufteilen. Wie E-Plus 2010 ist Drillisch der große Außenseiter, daher ist es möglich, dass Drillisch am Ende leer ausgeht oder nur einen sehr kleinen Anteil erhält. Möglich wären in diesem Fall Ausgaben wie in Abbildung 1 dargestellt. Doch wie viel können die zugrundeliegenden deutschen Unternehmen überhaupt verkraften?

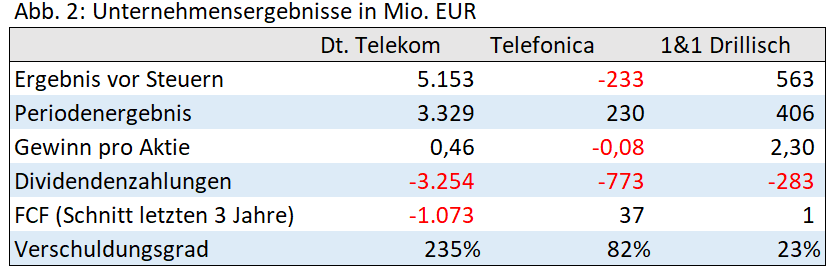

Bei einer genaueren Betrachtung der Jahresabschlüsse von Deutsche Telekom, Telefonica und Drillisch, lässt sich leicht feststellen, dass Kosten in Höhe von zwei Milliarden einen Weltkonzern wie die Deutsche Telekom weitestgehend kalt lassen. Diese Summe könnte ohne Probleme durch eine einmalige Kürzung der Dividende gezahlt werden. Zudem betrug das Periodenergebnis von 2018 mehr als das Doppelte.

Anders sieht es dagegen bei Telefonica Deutschland und Drillisch aus. Telefonica Deutschland erzielt gerade einmal einen Bruchteil der oben geschätzten Kosten als Jahresüberschuss, allerdings kann man hier auch mit starker Unterstützung des Mutterkonzerns Telefonica Europe rechnen. Für Drillisch wären die geschätzten 0,5 Milliarden eine größere Belastung. Diese entsprechen alleine zehn Prozent der Marktkapitalisierung. Allerdings könnte auch das durch ein einmliges Aussetzern der Dividende finanziert werden.

Schlussendlich lässt sich sagen, dass sowohl Deutsche Telekom als auch Telefonica eine weitaus größere Summe als zwei Milliarden problemlos bewältigen können. Selbst wenn die Deutsche Telekom vier Milliarden für die Frequenzen zahlen müsste, würde dies den inneren Wert der Aktie um gerade einmal 0,5 Euro verringern. Bei Drillisch könnten weitaus höhere Kosten als die 0,5 Milliarden nur über langfristige Kredite oder neues Eigenkapital gestemmt werden. Allerdings wird dies aufgrund der geringen Verschuldung auch erst ab circa zwei Milliarden schwierig. Anleger müssten in einem solchen Szenario allerdings mit einer dauerhaften Kürzung der Dividende rechnen. Es ist aber auch nicht unwahrscheinlich, dass Drillisch bei der Versteigerung keine Frequenzen erhält, womit alles beim Alten bliebe.

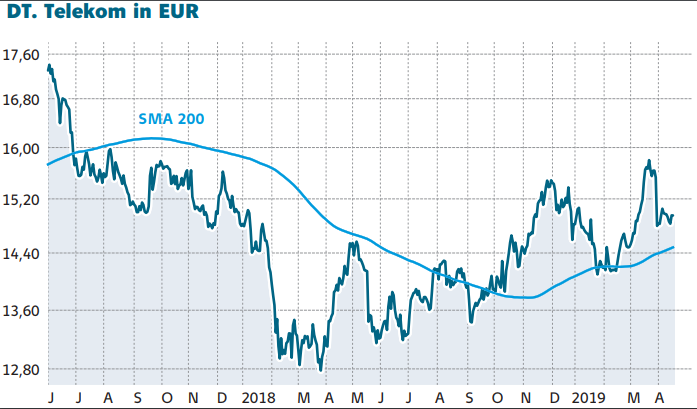

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die durch die durch die Publikation etwaig resultierende Kursentwicklung profitieren: Deutsche Telekom.

Sofortkauf

Sofortkauf