)

07.02.2018

07.02.2018

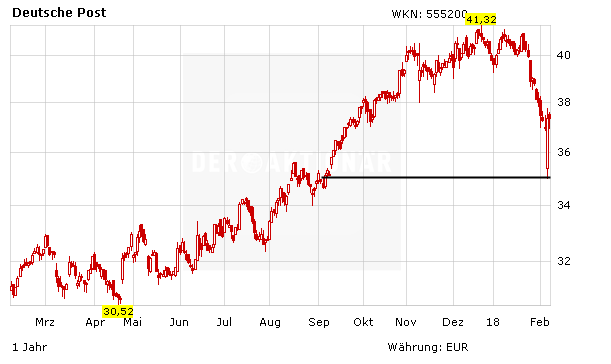

Die Aktie der Deutschen Post zeigt sich derzeit enorm robust. Bereits am Dienstag nach dem Crash im späten US-Handel war der Logistiktitel der erste DAX-Wert, der ins Plus drehen konnte. Und geht es nach den Experten von Goldman Sachs und der Société Générale so sind die Anteile immer noch viel zu günstig.

Nachdem die französische Großbank die Post-Aktie in der Vorwoche in einer Ersteinstufung mit „Buy“ einstufte und den fairen Wert auf 48,00 Euro bezifferte, legt nun Goldman Sachs nach. Auch für deren Analyst Matija Gergolet lautet das Ziel 48,00 Euro, was knapp elf Euro beziehungswiese rund 30 Prozent über dem aktuellen Kursniveau liegt. Zudem wurde der DAX-Titel auf der viel beachteten „Conviction Buy List“ belassen.

Gergolet erklärt, dass die Schlagzeilen über die hohen Forderungen der Gewerkschaften den Aktienkurs zu Jahresbeginn belastet haben dürften. Er betont, dass die Sorgen über deutlich steigende Kosten jedoch überzogen sind, da von den laufenden Verhandlungen ohnehin nur etwa ein Viertel der Post-Mitarbeiter betroffen sind. Für ihn stellt die aktuelle Kursschwäche daher eine gute Kaufgelegenheit dar.

Auch DER AKTIONÄR bleibt für die Deutsche Post zuversichtlich gestimmt. Die mittel- bis langfristigen Aussichten für den Logistikriesen bleiben gut und die Bewertung der Aktie ist im Branchenvergleich immer noch günstig. Anleger können weiterhin zugreifen (Stopp: 31,50 Euro).

Sofortkauf

Sofortkauf