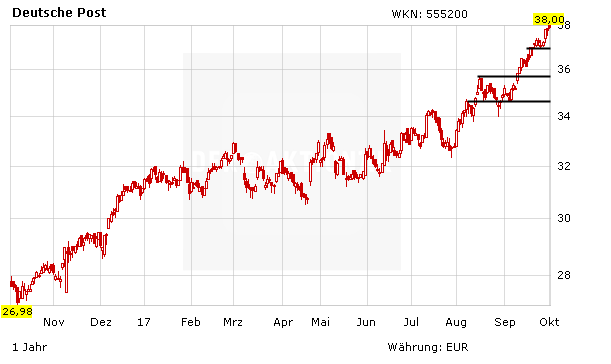

Die Aktie der Deutschen Post hat einen Lauf. Der lange Zeit mitunter zu Recht als Langeweiler verschriene DAX-Titel markiert derzeit ein Allzeithoch nach dem anderen. Dennoch sind die Anteilscheine des Bonner Logistikriesen nach Ansicht der Experten der HSBC noch längst nicht zu teuer bewertet.

So stuft HSBC-Analyst Edward Stanford die Aktie unverändert mit „Buy“ ein und erhöhte das Kursziel von 38,70 auf 41,00 Euro. Er erklärte dies mit den langfristig erhöhten Wachstumsprognosen für die Brief-, E-Commerce- und Paket-Sparte. Zudem betonte er, dass die Papiere trotz der sehr starken Kursentwicklung der vergangenen Wochen „immer noch attraktiv bewertet“ seien.

Noch mehr Potenzial sehen indes die Experten von Goldman Sachs (mehr unter: Deutsche Post: Kursziel 47,00 Euro!) und BNP Paribas (siehe unter: Deutsche Post im Höhenflug: Was ist noch drin?).