Das Papier der Deutschen Post markiert derzeit ein Allzeithoch nach dem anderen. Dennoch glauben zahlreiche Analysten, dass damit das Ende der Fahnenstange für den Aktienkurs noch längst nicht erreicht ist. Während etwa Goldman Sachs das Kursziel bei 47,00 Euro sieht, liegt der faire Wert laut BNP Paribas noch höher.

So hat deren Analyst Robert Joynson kürzlich das Ziel von 36,00 auf 50,00 Euro angehoben. Seiner Ansicht nach sind die Titel des Bonner Logistikriesen angesichts der aktuellen Bewertungskennzahlen, der Wettbewerbsposition und der Perspektiven „schlichtweg zu günstig“ bewertet. Sollte die Post ihre selbstgesteckten Ziele erreichen – was Joynson auch erwartet – dürfte die Aktie in den kommenden Monaten überdurchschnittlich gut abschneiden. Bis zum Jahre 2022 rechnet er sogar mit einem Gesamtertrag der Anteilseigner (Kursgewinne plus Dividenden) von mehr als 100 (!) Prozent.

Im Branchenvergleich weiterhin günstig

Auch im Hinblick auf die Bewertung der Wettbewerber hat der DAX-Titel noch reichlich Luft nach oben. So liegt etwa das 2017er-KGV der Deutschen Post bei 16 (2018er-KGV: 15) und die Dividendenrendite bei 3,1 Prozent. Die UPS kommt auf ein 2017er-KGV von 20 (2018er-KGV von 18) und lediglich eine Dividendenrendite von 2,8 Prozent. Und auch Fedex (19/18/ 0,9 Prozent) oder Kühne & Nagel (28/26/3,1 Prozent) sind deutlich höher bewertet.

Stoppkurs nachziehen!

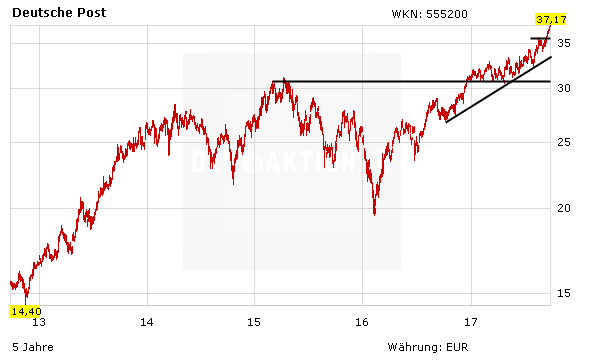

Auch DER AKTIONÄR sieht für die Altempfehlung Deutsche Post weiterhin noch Luft nach oben und rät zum Kauf, wobei angesichts des zuletzt relativ starken Kursanstieges kurzfristig natürlich immer wieder mit deutlicheren Korrekturen im Zuge von Gewinnmitnahmen gerechnet werden muss. Der Stoppkurs sollte indes auf 29,00 Euro nachgezogen werden.