)

31.10.2017

31.10.2017

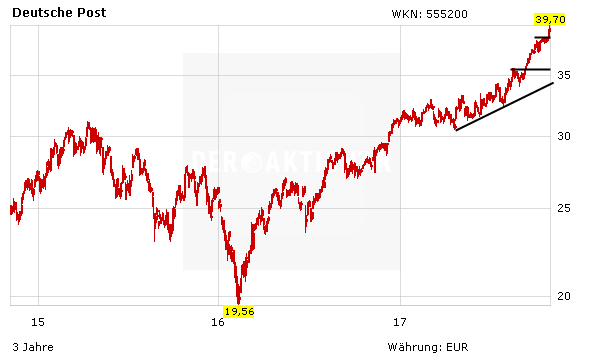

Die Aktie der Deutschen Post eilt derzeit von einem Allzeithoch zum nächsten. Dennoch sind die Anteilscheine des Logistikriesen immer noch nicht zu teuer. Nach Ansicht der Experten von Citigroup und Berenberg hat der DAX-Titel aus fundamentaler Sicht sogar noch weiterhin reichlich Luft nach oben.

So stuft Berenberg die Post-Aktie mit „Buy“ ein und sieht den fairen Wert der Papiere bei 45,00 Euro. Analyst Stuart Gordon hält den Wert der Sparte DHL Express gemessen am weltweiten Marktanteil für unterbewertet und sieht auch wegen der Hoffnung auf steigende Frachtpreise noch weiteres Kurspotenzial.

Indes hat die Citigroup das Kursziel für die Post-Titel auf 44,00 Euro angehoben und rät ebenfalls zum Kauf. Analyst Ed Steele betonte, der Konzern sei auf einem guten Weg, die für 2020 gesteckten Ziele zu erreichen. Darüber hinaus sollte der Logistiker nach wie vor vom Wachstum des Online-Handels profitieren.

Ein klarer Kauf

Auch DER AKTIONÄR sieht für die Aktie der Deutschen Post noch Luft nach oben. Die kurz- und langfristigen Aussichten sind gut. Zudem sind die Anteile der Bonner im Vergleich mit anderen Branchenvertretern wie UPS, Fedex oder Kühne & Nagel immer noch günstig bewertet. Der Stoppkurs sollte bei 29,00 Euro belassen werden.

Sofortkauf

Sofortkauf