)

15.12.2017

15.12.2017

Bei Small Caps kommt es häufiger vor, dass Analysten die Kursziele überarbeiten und sie um satte 30 Prozent erhöhen. Bei DAX-Titeln – vor allem bei wenig volatilen wie der Deutschen Post – ist dies nur ganz selten der Fall. Doch Morgan Stanley sieht für die Aktie nun weitaus größeres Potenzial als bisher – und zwar 50 Euro!

Zuvor hatte die US-Investmentbank den fairen Wert für die Anteile des Logistikriesen auf 38 Euro beziffert. Analystin Penelope Butcher hat im Rahmen ihrer jüngsten Studie erklärt, dass die Post-Titel deutlich attraktiver sind als etwa die Papiere des US-Konkurrenten UPS. So haben die Bonner bei der Wettbewerbsfähigkeit und den Investitionen die Nase vorne und sind auch breiter aufgestellt als der Rivale. Butcher lobt zudem das „herausragende Margenpotenzial“, welches den Aktionären des DAX-Konzerns in Form hoher freier Barmittel zugutekommen dürfte.

Top-Pick der Branche

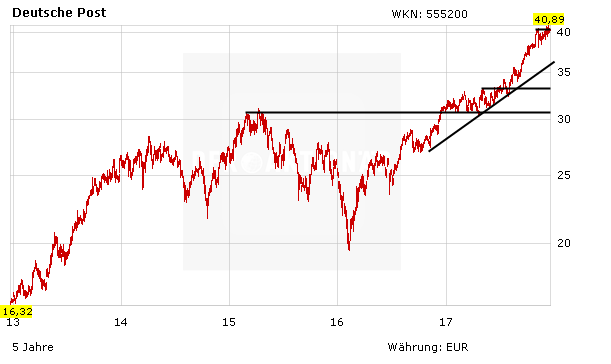

Auch für den AKTIONÄR bleibt die Aktie der Deutschen Post erste Wahl im Logistiksektor. Der breit aufgestellte Konzern ist im Vergleich zu den Konkurrenten immer noch günstig bewertet. Zudem ist das Chartbild aussichtsreich und es lockt eine Dividende von immerhin 2,9 Prozent (bei welcher "DAX-Aktie" sogar mehr als 10 Prozent drin sind, erfahren Sie indes hier). Anleger können weiter zugreifen, der Stopp sollte auf 31,50 Euro nachgezogen werden.

Sofortkauf

Sofortkauf