Die Vorbereitungen für den Börsengang der Deutsche-Bank-Tochter Deutsche Asset Management laufen derzeit auf Hochtouren. In den ersten sechs Monaten des kommendes Jahres könnte dann das IPO stattfinden. Zuletzt lief es zudem operativ besser.

Die Deutsche Bank will eine Minderheitsbeteiligung von 25 Prozent an die Börse bringen. Das Paket könnte bis zu zwei Milliarden Euro wert sein. Der Vorstandschef der Deutschen Asset Management Nicolas Moreau wird gleichzeitig Mitglied im Vorstand der Konzernmutter bleiben. Laut Handelsblatt gaben die Finanzaufsichtsbehörde BaFin und die EZB ihre Zustimmung. In solchen Fällen prüfen die Aufsichtsbehörden routinemäßig, ob ein Manager ausreichend Zeit für zwei Posten hat und Interessenkonflikte bestehen. Für die Deutsche Bank ist das ein positives Signal. Mit 75 Prozent der Anteile wird der Konzern auch nach dem Teilbörsengang die Mehrheit halten. Bereits im September sagte Moreau im Interview mit dem Handelsblatt: „Es wird wichtig sein, dass wir uns auch nach dem Börsengang eng mit der Deutschen Bank abstimmen.“

Der Teilbörsengang der Fondstochter ist integraler Bestandteil der neuen Strategie der Deutschen Bank. Die Deutsche Asset Management soll dadurch eigenständiger und flexibler auftreten können. Gleichzeitig soll der Mutter mehr Kapital zufließen. In den ersten neun Monaten des laufenden Jahres sammelte der Fondsspezialist unter dem Strich bei Anlegern 14 Milliarden Euro ein, nachdem 2016 noch Milliarden an Kapital abflossen.

Deutliches Potenzial vorhanden

Der Börsengang der Fondstochter ist für die Deutsche Bank ein wichtiger Schritt im laufenden Umbauprozess und sorgt für Fantasie beim Aktienkurs. Der sollte auch Auftrieb bekommen vom Einstieg des US-Investors Cerberus, der als gewiefter Sanierer gilt.

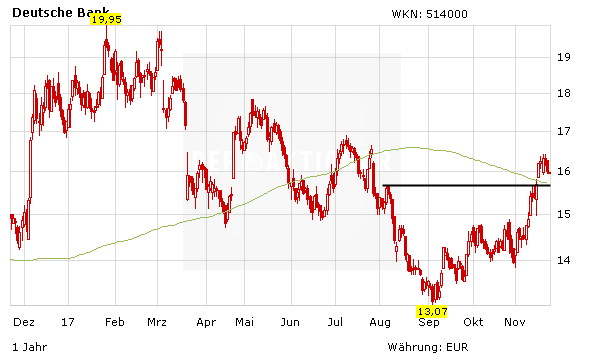

Die Aktie der Deutschen Bank konnte die Marke von 16,00 Euro gestern nicht halten. Charttechnisch ist deswegen aber noch nichts angebrannt: Die nächste Unterstützungszone liegt im Bereich von 15,80 Euro. Zudem ist die 200-Tage-Linie noch ein Stück entfernt. Fundamental sind die Anteilscheine mit einem KGV von 11 und einem Kurs-Buchwert-Verhältnis von 0,5 immer noch unterbewertet. DER AKTIONÄR rät deshalb zum Kauf und hat ein Kursziel von 20,00 Euro. Der Stopp wird auf 14,50 Euro nachgezogen