DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

24.11.2014

24.11.2014

Mit einer erwarteten Dividendenrendite von mehr als fünf Prozent ist die Allianz für Dividendenjäger derzeit der attraktivste DAX-Titel. Allerdings gibt es darüber hinaus noch weitere Gründe, sich die Papiere des Münchner Versicherungsriesen ins Depot zu legen. So verweist etwa JPMorgan darauf, dass die Allianz-Aktie im Vergleich zur Konkurrenz immer noch unterbewertet sei. Analyst Michael Huttner rechnet zudem in der nächsten Zeit mit positiven Nachrichten vom deutschen Nichtlebengeschäft und der Vermögensverwaltung. Er stuft die Titel weiterhin mit "Overweight" ein, das Kursziel sieht er bei 150 Euro.

Kursziel 156 Euro

Noch zuversichtlicher ist indes die Commerzbank. Analyst Frank Kopfinger sieht den fairen Wert sogar bei 156 Euro und rät weiterhin zum Kauf. Mit der Akquisition von Territory Insurance Office stärke der Münchener Versicherungskonzern seine Position auf dem fünften Kontinent. Die finanziellen Auswirkungen seien aber gering.

Dividende als Sahnehäubchen

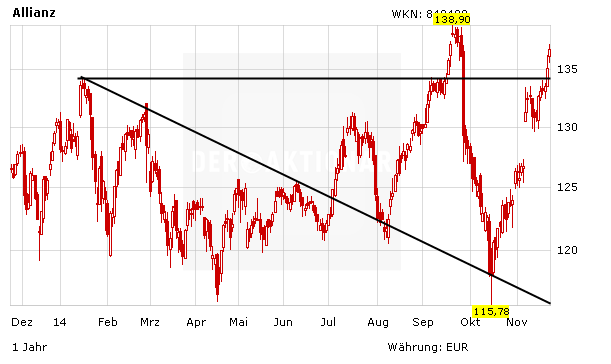

Auch DER AKTIONR empfiehlt weiterhin den Kauf der Allianz-Aktie (Stopp: 99,00 Euro), zumal sich das Chartbild nun wieder deutlich aufgehellt hat. Das Qualitätsunternehmen gibt es aktuell zu einem günstigen Preis (KGV von 10; KBV von 1,1). Als Sahnehäubchen erhalten Anleger noch eine Dividendenrendite von über fünf Prozent.

Sofortkauf

Sofortkauf